会社を創業して間もない段階や成長期にある段階では、会社の資金繰りを助けるため、経営者が身銭を切って会社に貸し付けをすることはよくありますし、その逆に、経営者が会社からお金を借入れることもあります。また、経営者が子会社を設立し、その代表取締役に就任して、親会社と子会社の間で取引を行うというのは、実務上も頻繁に目にするところです。

典型的には、会社と代表取締役とが直接に利益が相反する何らかの取引を行うことを「利益相反取引」といいます。利益相反取引については、取締役会の承認決議などの手続を踏むことが法律上求められていますが、このような法律上の手続を踏まずに、何気なく利益相反取引を行ってしまっているケースによく出くわします。会社がうまくいっている場合には、このような細かい手続的なことは見落としがちですよね。

しかし、特定の取引が利益相反取引に該当し、本来は、取締役会での承認などの所定の手続を踏まなければならないのに、所定の手続きを経ていない場合、取締役の違法行為の一つとして、当該取締役の解任が正当化される可能性があります。特に、会社の支配権に争いが生じたような場合に、少数派が社長を解任する理由として、このような過去の手続のミスを取り上げる場面をよくみます。

会社経営者としては、法令違反と指摘されないためにも、どのような取引が利益相反取引に該当し、該当する場合には、どのような手続きを踏めばよいのか把握しておく必要があります。今回は、具体例をもとに、利益相反取引の内容について解説をするとともに、取締役会の議事録など、手続に必要な書類のひな形を準備しました。ぜひ参考にしてください。

どのような場面が、利益相反取引があるのかについては、以下の記事に図を入れて記載していますので、こちらも参考にしてください。

2019.10.8 更新

2019.11.29 更新

2021.12.21 更新

Contents

1、利益相反取引とは、会社と取締役の利害が衝突する取引

1-1 取締役は、会社の利益を犠牲にして、自身の利益を追求してはならない

取締役の利益相反取引の詳細な内容は、後ほどご説明しますが、まずここでは、利益相反取引とは、取締役と、会社との利害が衝突する取引をいうと理解しておいてください。法律上、取締役が利益相反取引をする場合には、取締役会の承認が必要とされています(取締役会を設置していない会社の場合は、株主総会の承認が必要です。会社法356条1項2号・3号、365条1項)。

取締役は、会社(株主)から経営を任されている立場にあり、会社を犠牲にして自身の利益を追求してはならないという義務を負っています(取締役の忠実義務、会社法355条)。

しかし、会社と取締役の利害が衝突するような場合、その忠実義務を忘れて、自身の利益を優先してしまうのではないかという危惧があります。そのため、取締役会(又は株主総会)の承認を得たうえでなければ、会社と取締役の利害が衝突するような取引(利益相反取引)を行ってはならないという結論が導かれます。

会社法355条 取締役は、法令及び定款並びに株主総会の決議を遵守し、株式会社のため忠実にその職務を行わなければならない。

会社法356条1項 取締役は、次に掲げる場合には、株主総会において、当該取引につき重要な事実を開示し、その承認を受けなければならない。

① 取締役が自己又は第三者のために株式会社の事業の部類に属する取引をしようとするとき。

② 取締役が自己又は第三者のために株式会社と取引をしようとするとき。

③ 株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する取引をしようとするとき。会社法365条1項 取締役会設置会社における第三百五十六条の規定の適用については、同条第一項中「株主総会」とあるのは、「取締役会」とする。

では、具体的には、どのようなものが利益相反取引とされるのでしょうか。

1-2 利益相反取引の類型① ―取締役個人との取引、取締役が代表を務める別の会社との取引―

1-2-1 会社法356条1項2号の内容

会社法356条1項2号は、次のように、利益相反取引の類型を定めています。

「取締役が自己又は第三者のために株式会社と取引をしようとするとき」

ここでは、あなたが取締役を務める会社をA社として、説明していきます。会社法356条1項2号が、利益相反取引として定めているのは、次の2つになります。

①あなた(「取締役」)が、「自己」のために、A社(「株式会社」)とする取引

②あなた(「取締役」)が、「第三者」のために、A社(「株式会社」)とする取引

1-2-2 ①あなた(「取締役」)が、「自己」のために、A社(「株式会社」)とする取引

これは一番単純なパターンです。あなたが個人としてA社と取引をする場合であり、以下のようなものが典型的な事例として挙げられます。

- あなたがA社からお金を借りる

- あなたがA社から、A社が所有している土地を購入する(借りる)

- A社の資金繰りを助けるために、あなたがA社に対してお金を貸す

- あなたが所有する不動産を、A社に売却する

もっとも、この利益相反取引の規制の趣旨は、取締役が会社の犠牲の下に自身の利益を図ることを防ぐという点にあるので、あなたとA社が直接取引をする場合であっても、会社に不利益がない以下のような場合には、利益相反取引には該当しないことになります。

- A社の資金繰りをしのぐために、あなたがA社に対してお金を貸すが、無利息である場合

- あなたが所有する不動産を、A社に対して無償で譲渡(贈与)する場合

- A社が銀行から借入をするにあたって、あなたがその保証人となるため、A社との間で保証委託契約を締結する場合(ただし、あなたがA社から保証料等を受け取らない場合であることが必要となります。)

一つ目の例として、「あなたがA社に対してお金を貸すが、無利息である場合」という例を挙げています。A社から利息をとらないのであれば、会社には不利益はありませんので、A社に対する貸付は利益相反取引に該当せず、この点は最高裁の判決によって明らかにされています(最高裁判所昭和38年12月6日判決)。

【最高裁判所昭和38年12月6日判決】

取締役が自己又は第三者のためにその会社と取引をなすには取締役会の承認を要する旨規定するのは、会社と取締役個人との間の利害衝突から会社の利益を保護することをその目的とするものであるところ、取締役がその会社に対し無利息、無担保で金員を貸付ける行為は、特段の事情のない限り会社の利益にこそなれ不利益であるとはいえないから、取締役会の承認を要しないものと解するのを相当とする。

さらに一歩進んで、あなたが、A社の株式の全てを保有している場合(A社の株主があなた一人である場合)には、「あなたの利益=会社の利益」ですので、そもそも、利益相反取引という概念が成り立たず、あなたがA社から借入をする場合であっても利益相反取引には該当しないことになります。このことは、次の最高裁の判例によって確立された法理となっています。

【最高裁判所昭和45年8月20日判決】

*上告人Aは、「被上告会社」の代表取締役であり、その全株式を保有しており、上告人Aと被上告会社との間の売買契約の締結が利益相反取引に該当するかどうかが問題となった事例です。

「本件売買契約締結当時には、被上告会社は株式会社の形態をとつているとはいえ、その営業は実質上、上告人Aの個人経営のものにすぎないから、被上告会社の利害得失は実質的には上告人Aの利害得失となるものであり、その間に利害相反する関係はない。したがつて、上告人Aがその所有の本件土地を被上告会社に売り渡すことについて、両者の間に実質的に利害相反の関係を生じるものではないというべきである。

ところで、商法二百六十五条(*現在の会社法356条1項2号を指します)が、会社と取締役との間の同条所定の取引について取締役会の承認を要するものとしている趣旨は、取締役個人と株式会社との利害相反する場合において取締役個人の利益を図り、会社に不利益な行為が行なわれることを防止するにあるのであるから、会社と取締役間に商標二百六十五条所定の取引がなされた場合でも、前段説示のように、実質的に会社と当該取締役との間に利害相反する関係がないときには、同条所定の取締役会の承認は必要ないものと解するのが相当である。」

1-2-3 ②あなた(「取締役」)が、「第三者」のために、A社(「株式会社」)とする取引

1-2-2で述べた①の場合と異なるのは、あなた自身のためではなく、「第三者」のためにする場合であるという点です。

その意義は、あなたが、「第三者」の代理人として、あるいは、代表者として取引をする場合です。

「第三者」の代表者として取引をする場合とは、あなたが、A社の取締役であると同時に、B社の代表取締役でもある場合に、A社がB社と取引をする場合をいいます。要するに、あなたが取締役を務めるA社と、あなたが代表取締役を務めるB社とが取引をする場合が典型的な事例ということになります。

実務的に、親会社と子会社においては、取締役を兼任する場合が多く、この類型の利益相反取引が問題となることが多いのは、このような親会社と子会社との取引の事例です。

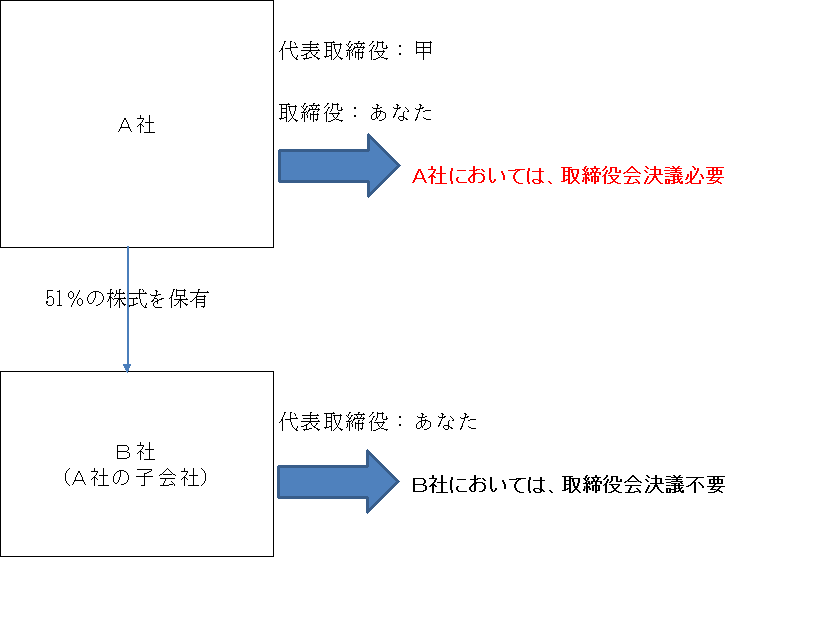

次の図のように、A社がB社の親会社で、あなたはA社の取締役(代表ではない)と、子会社B社の代表取締役を兼務しているという場合を想定してください。

【A社からみた場合、利益相反取引に当たるか(A社の取締役会決議は必要か)?】

この場合、A社の取締役でもあるあなたは、B社の代表取締役でもあります。そのため、A社からみれば、A社の「取締役」であるあなたが、B社の代表取締役として「第三者」B社の「ために」取引を行うことになるので、利益相反取引に該当することになりますので、A社においては、取締役会決議で承認をする必要があります。

【B社からみた場合、利益相反取引に当たるか(B社の取締役会決議は必要か)?】

逆に、B社からみた場合、B社の(代表)取締役であるあなたが、A社と取引を行うわけですが、あなたは、A社の代表取締役ではありません。すなわち、あなたにはA社の代表権がないため、「第三者」A社の「ために」取引を行う場合ではなく、B社にとって利益相反取引には該当せず、B社において取締役会決議は必要ないということになります。

もっとも、このような親子会社の取引であっても、親会社が子会社の株式をすべて保有しているような場合(完全親子会社の場合)は、親子会社間に利害の衝突はないので、親会社・子会社ともに利益相反取引には該当しないと解されています(商事法務「会社法コンメンタール8」82頁)。

1-3 利益相反取引の類型②

会社法356条1項3号は、利益相反取引の類型を定めています。

「株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する取引をしようとするとき」

1-2で検討した、会社法356条1項2号は、①取締役が会社と直接取引をする場合、②取締役が第三者のために会社と直接取引をする場合を規制するものでした。

対して、会社法356条1項3号は、会社が「取締役以外」の者との間でする取引であるが、会社と取締役との利益が相反する取引を規制しています。

そして、その例として、会社が、「取締役の債務を保証すること」を挙げています。例えば、取締役が個人的に金融機関から借り入れている住宅ローンについて、会社が保証人となる場合です。この場合、保証契約自体は、会社と金融機関との間でなされるものですが(=会社と取締役の契約ではないため、「直接取引」ではない)、会社が保証をすることは、会社にとって経済的に不利益を被る可能性がある反面、取締役にとっては利益となるものであるため、会社と取締役の利益が相反することになるのです。

会社法356条1項2号の利益相反取引を、「直接取引」と呼ぶのに対して、会社法356条1項3号の利益相反取引は「間接取引」と呼ばれています。間接取引の典型的な事例は、次のようなものがあります。

- 会社が、取締役の債務について保証をする場合

- 会社が取締役の債務を引き受ける場合

- 取締役個人の借入金を担保するため、会社が所有する不動産に抵当権を設定する場合

1-4 取締役ではなく、執行役員の場合、利益相反取引は問題になるか?

執行役員とは、一般的には、雇用契約に基づいて雇われている従業員の役職であり、株主総会の決議で選任される取締役ではなく、会社法で定められた役職・概念ではありません。

会社法356条1項が規制しているのは、あくまで「取締役」の利益相反取引であるため、執行役員である場合には、利益相反取引の規制は原則として及びません。

2、取締役会決議での承認(取締役会議事録の作成)

さて、これまでご説明したところから、どのような場合が利益相反取引に該当するかの判断が可能になったかと思います。

利益相反取引に該当するとして、あなたの会社が取締役会を設置している会社である場合には、取締役会決議により、利益相反取引を行うことを承認する必要があります(会社法356条1項・365条1項)。取締役会を設置していない会社の場合には、株主総会の決議が必要になります(会社法356条1項)

なお、取締役会設置会社と取締役設置会社でない場合の相違点については、以下の記事で詳しく解説をしています。

取締役会決議の際の留意点は、次の2点ですが、いずれも、決議を行ったことの証拠として、取締役会議事録を作成する際は、この2点にも配慮した記載とする必要があります。議事録のひな形(取締役会議事録ひな形(利益相反取引承認)) を用意しましたので、ぜひ参考にしてください。こちらの議事録は、あなたが、①A社の(代表ではない)取締役であるとともに、②B社の代表取締役である場合に、A社がB社のために債務保証をするケースを想定したものです。

- 当該取締役は、決議の内容に「特別の利害関係を有する」ため、議決に加わることができない(取締役会決議からの特別利害関係者の排除、会社法369条2項)

- 当該取締役は、取締役会において、利益相反取引について「重要な事実を開示」しなければならない(会社法356条1項。取引の種類・目的物・価格・取引の期間など。)

会社法369条1項 取締役会の決議は、議決に加わることができる取締役の過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)が出席し、その過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)をもって行う。

会社法369条2項 前項の決議について特別の利害関係を有する取締役は、議決に加わることができない。

なお、一回きりの取引ではなく、定型的に、毎月繰り返されることが想定される利益相反取引である場合には、毎月、取締役会決議で承認する必要は必ずしもなく、最初に、取引の類型等を示した上で、包括承認をしておくことも可能です。

取締役会の議事録作成にあたっては、以下の記事も参考にしてください。

3、まとめ

冒頭で述べたとおり、取締役との利益相反取引に該当するにもかかわらず、取締役会決議での承認などの法定の手続を踏んでいない場合をこれまでもよく目にしてきました。

しかし、このような違法な点があれば、例えこれが軽微であったとしても、取締役の解任など、会社において内紛がある場合に足元をすくわれる可能性があります。

そのため、どのような取引が利益相反取引に該当するかを適切に判断し、その場合には、取締役会決議をした上で、証拠としての議事録を作成しておく必要があります。