あなたの会社に出資してくれた株主が、あなたの経営方針に賛成し協力してくれているのであれば、それに越したことはありません。

しかし、株主同士の関係がうまくいっているうちはよいのですが、必ずしもそれが続くとは限りません。我々は、創業者とその他の株主で対立が生じ、会社の支配権を巡って争って内紛状態となって、会社の経営が脅かされる場面を何度もみてきました。

会社が発行する株式の3分の2以上をあなたがコントロールしていれば、株主間で対立が生じても全く問題がないかといえば、そういうわけでもありません。

それは、僅か一株しか保有していない者であっても、法律上は株主として取り扱わなければならず、株主としての様々な権利が保障されているためです(一株しか保有していなくても行使できる権利等については、起業家があらかじめ知っておくべき10の法的な知識|企業法務の勘所に記載しました)。つまり、一株でも株式を保有していれば、経営者であるあなたの責任を追及することもできますし、あなたの経営方針に反対し、これを妨げるための行動をとることもできます。そして、このようなトラブルがひとたび発生すれば、会社の本業に必ず重大な支障をきたします。

他方、株主があなた一人しかいないという状況であれば、そのようなトラブルが発生することはありません。会社を乗っ取られるということもありません。株主があなた一人しかいないという状況は、安定的に、かつ、迅速な意思決定により会社を経営するための究極的な環境ということができるかもしれません。このように、他の株主の意思にかかわらず、強制的にこれを締め出し、株主が一人の状況を作ることを「スクイーズアウト」あるいは「キャッシュアウト」と呼ぶことがあります。

この記事では、会社(非上場会社であることを念頭に置いています。)の経営者であるあなたが、株式の3分の2以上をコントロールしていることを前提に、スクイーズアウトをするための「株式の併合」を取り上げます。株式の併合によるスクイーズアウトについて、書式をもとに、具体的な手続を解説しますので、すぐにでも実践することが可能です。是非参考にしてください。

なお、あなたが、株式の3分の2を超えて、90%以上コントロールできる状態にあるときは、より手続が簡易な「特別支配株主の株式売渡請求」という制度を利用することができますので、少数株主を締め出し、株主をあなた一人にする方法②【株式売渡請求を用いたスクイーズアウト】も参考にしてください。

スクイーズアウトをされそうの方は、【スクイーズアウトへの対抗方法を解説ー安易に妥協しない】も参考にしてください。

2021/09/05 更新

1 株式の併合によるスクイーズアウトの概要

1-1 株主があなた一人となることのメリット

冒頭で述べたところとも重複しますが、あなた以外に株主がいない状況を作り出すことのメリットを整理すると、次のとおりです。

- 会社の経営方針について、すべてあなたの一存で決めることができ、他の株主の顔色をうかがう必要がない

- 会社の意思決定が迅速になる

:例えば、重要な事項について会社が意思決定をする場合には、株主総会の決議が要求されていますが、株主が一名であれば、招集手続きを経ずに、書面の作成のみで、即日決議を成立させることができるなど、種々の手続を簡略化して、意思決定を迅速に行うことができます - 株主管理に関する事務作業の軽減が可能になる

:株主総会の開催のための手間や、株式が譲渡された場合の諸手続きなど、株主が複数いる場合の事務作業が一気に軽減されることになります - 株主間の対立による経営の停滞・支配権をめぐる紛争がなくなる

:冒頭で述べたとおり、たとえ一株しか持っていなくても、株主であれば、役員の解任や責任追及(損害賠償請求)ができます。それ以外にも、あなたの会社の経営を妨害しようと思えば、いくらでも悪用できる制度があります。しかし、株主があなたしかいない状況であれば、他の株主から、そのような妨害がなされることはありません。

会社の株主をあなた一人にするためには、原則として、他の株主と交渉して、株式を買い集める必要があります。しかし、あなた以外の株主が多数いる場合や連絡が付かない場合、あるいは、交渉が難しい場合には、株式を買い集める(譲ってもらう)ことは現実的ではありません。

そこで、株式の併合という手段を利用して、強制的に、会社の株主をあなた一人にすることを検討してみましょう。

1-2 株式の併合とは

1-2-1 株式の併合により、1株未満の株式を作る

株式の併合とは、数個の株式をあわせて、それよりも少数の株式にすることであり、すべての株主の保有株式数を一律に減少させることになります(会社法180条1項)。株式の併合を用いた、スクイーズアウトについて、以下の事例をもとに説明をしましょう。

“株式の併合を行う前の状況”

- 会社の発行済株式の総数は5000株

- そのうち、経営者のあなたが4000株を保有

- ほかは、X氏が300株、Y氏が400株、Z氏が300株を保有

この状況で、500株をまとめて1株に併合する、すなわち、500分の1の割合での株式の併合を行うとします。

“500分の1による株式の併合を行った後の状況”

- 発行済株式総数は、10株(5000株×1/500)

- 経営者であるあなたは8株(4000株×1/500)を保有

- X氏は0.6株(300株×1/500)、Y氏は0.8株(400株×1/500)、Z氏は0.6株(300株×1/500)を保有

注目すべきは、500分の1に株式の併合を行うことで、XYZ氏は、それぞれ1株未満の端数しか有さない株主となってしまっている点です。

このように、1株未満の株式しか有さない株主は、株主としての権利が認められていません。例えば、最も基本的な権利である、株主総会の議決権についても、あくまで、「株式一株につき一個の議決権を有する」とされており(会社法308条1項)、1株未満の株式しか有さない場合には議決権は認められません。

端数の株主としてしまうことで、株主として扱う必要はないということになり、この時点で、スクイーズアウトの目的の大半は達成できたことになります。

会社法180条1項 株式会社は、株式の併合をすることができる。

会社法180条2項 株式会社は、株式の併合をしようとするときは、その都度、株主総会の決議によって、次に掲げる事項を定めなければならない。

①併合の割合

②株式の併合がその効力を生ずる日(以下この款において「効力発生日」という。)

③株式会社が種類株式発行会社である場合には、併合する株式の種類

④効力発生日における発行可能株式総数

会社法180条3項 前項第四号の発行可能株式総数は、効力発生日における発行済株式の総数の四倍を超えることができない。ただし、株式会社が公開会社でない場合は、この限りでない。

会社法180条4項 取締役は、第二項の株主総会において、株式の併合をすることを必要とする理由を説明しなければならない。会社法308条1項 株主(株式会社がその総株主の議決権の四分の一以上を有することその他の事由を通じて株式会社がその経営を実質的に支配することが可能な関係にあるものとして法務省令で定める株主を除く。)は、株主総会において、その有する株式一株につき一個の議決権を有する。ただし、単元株式数を定款で定めている場合には、一単元の株式につき一個の議決権を有する。

1-2-2 端数となった株式を買い取る

この端数となった株式に関しては、最終的には、会社か、あるいは経営者であるあなたが、XYZ氏から買い取ることになります(会社法234条・235条)。

経営者であるあなたが端数株式を買い取った場合、XYZ氏は、端数の株式すら保有しないことになるため、会社の株主はあなた一人となり、スクイーズアウトが完成することになります。

会社法234条2項 株式会社は、前項の規定による競売に代えて、市場価格のある同項の株式については市場価格として法務省令で定める方法により算定される額をもって、市場価格のない同項の株式については裁判所の許可を得て競売以外の方法により、これを売却することができる。この場合において、当該許可の申立ては、取締役が二人以上あるときは、その全員の同意によってしなければならない。

会社法234条3項 前項の規定により第一項の株式を売却した場合における同項の規定の適用については、同項中「競売により」とあるのは、「売却により」とする。

会社法234条4項 株式会社は、第二項の規定により売却する株式の全部又は一部を買い取ることができる。この場合においては、次に掲げる事項を定めなければならない。

①買い取る株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)

②前号の株式の買取りをするのと引換えに交付する金銭の総額

会社法234条5項 取締役会設置会社においては、前項各号に掲げる事項の決定は、取締役会の決議によらなければならない。会社法235条1項 株式会社が株式の分割又は株式の併合をすることにより株式の数に一株に満たない端数が生ずるときは、その端数の合計数(その合計数に一に満たない端数が生ずる場合にあっては、これを切り捨てるものとする。)に相当する数の株式を競売し、かつ、その端数に応じてその競売により得られた代金を株主に交付しなければならない。

会社法235条2項 前条第二項から第五項までの規定は、前項の場合について準用する。

1-2-3 株式の併合を用いたスクイーズアウトのポイント

株式の併合を用いたスクイーズアウトは、株主総会特別決議を経る必要があるので、手続としては次に述べる通り少し面倒ではありますが。あなたが株式の3分の2以上をコントロールできるのであれば、検討する価値があります。

また、留意しておくべき点としては、上記のとおり、最終的には、会社や経営者であるあなたが、端数の株式を適正な価格で買い取る義務が発生してしまうということが挙げられます。

2 株式の併合を用いたスクイーズアウトの具体的な手続の解説

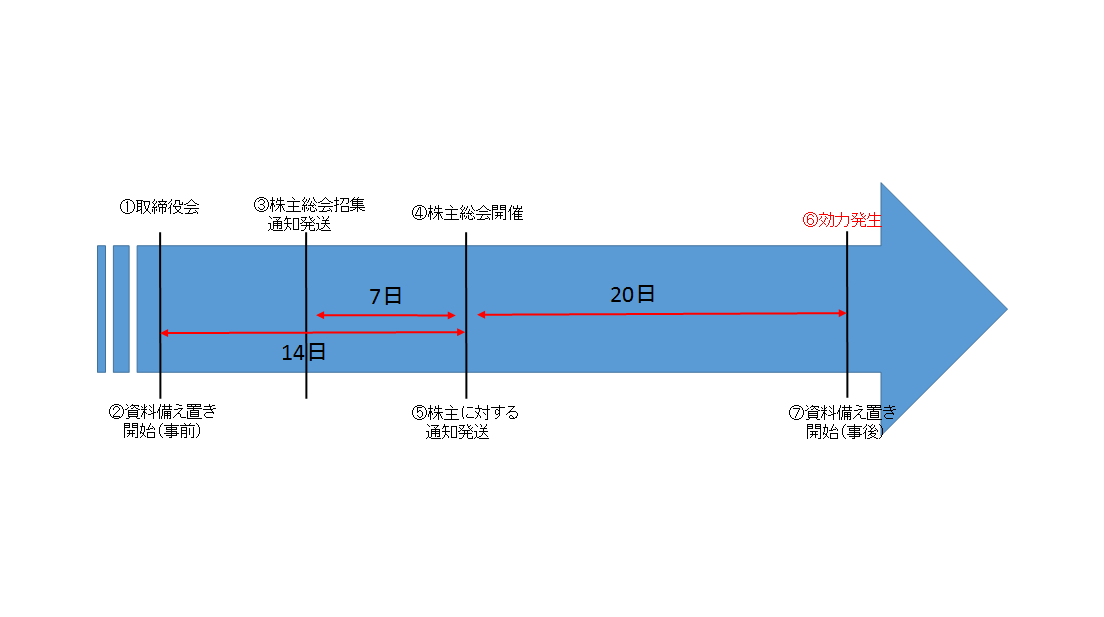

2-1 手続のスケジュール

上場していない、一般的な会社を前提とすると、株式の併合によるスクイーズアウトについては、大まかに言えば以下の流れをたどります。

- ①株主総会を招集するための取締役会開催

- ②株式の併合に関する資料の本店備え置き

- ③株主総会招集通知発送

- ④株主総会

- ⑤株主に対する個別の通知発送

- ⑥株式併合の効力発生

- ⑦株式の併合が完了した後の、資料の本店備え置き

スケジュール感は、次の通りですが、後で述べる通り、株価の算定準備も必要になってきますので、余裕をもって2か月程度みておいた方がいいでしょう。

2-2 具体的な手続き(書式をもとに)

2-2-1 ①株主総会を招集するための取締役会開催

株式の併合を行うには、株主総会を開催しなければなりませんが、その前提として、取締役会により株主総会招集の決議をする必要があります。また、取締役会において、株式の併合を行うことも決議しておくべきでしょう。

普段、正式な取締役会を開催していない会社であっても、後から手続の正当性を争われないためには、実際に取締役会を開催する必要があります。取締役会の招集は、1週間前までに各取締役に対して連絡をしましょう(会社法368条1項、この連絡は電子メールでも構いません。)。

招集手続が適法にされたことを証明するため、取締役会議事録を作成しておく必要があります(会社法369条3項)。株式の併合を決議する株主総会を、招集する決議をした取締役会議事録のひな形(①取締役会議事録(臨時株主総会招集))を用意しましたので、参考にしてください。

会社法368条1項 取締役会を招集する者は、取締役会の日の一週間(これを下回る期間を定款で定めた場合にあっては、その期間)前までに、各取締役(監査役設置会社にあっては、各取締役及び各監査役)に対してその通知を発しなければならない。

会社法369条3項 取締役会の議事については、法務省令で定めるところにより、議事録を作成し、議事録が書面をもって作成されているときは、出席した取締役及び監査役は、これに署名し、又は記名押印しなければならない。

2-2-2 ②株式の併合に関する資料の本店備え置き

会社法182条の2(会社法施行規則33条の9)は、株主総会に先立って、会社本店において、一定の書類を備え置いておき、株主から希望があった場合には閲覧させるべきことなどを定めています。

具体的に会社が準備しておくべき資料のひな型(②事前開示資料)を用意しましたので、こちらも参考にしてみてください。

会社法182条の2第1項 株式の併合(単元株式数(種類株式発行会社にあっては、第百八十条第二項第三号の種類の株式の単元株式数。以下この項において同じ。)を定款で定めている場合にあっては、当該単元株式数に同条第二項第一号の割合を乗じて得た数に一に満たない端数が生ずるものに限る。以下この款において同じ。)をする株式会社は、次に掲げる日のいずれか早い日から効力発生日後六箇月を経過する日までの間、同項各号に掲げる事項その他法務省令で定める事項を記載し、又は記録した書面又は電磁的記録をその本店に備え置かなければならない。

①第百八十条第二項の株主総会(株式の併合をするために種類株主総会の決議を要する場合にあっては、当該種類株主総会を含む。第百八十二条の四第二項において同じ。)の日の二週間前の日(第三百十九条第一項の場合にあっては、同項の提案があった日)

②第百八十二条の四第三項の規定により読み替えて適用する第百八十一条第一項の規定による株主に対する通知の日又は第百八十一条第二項の公告の日のいずれか早い日

2-2-3 ③株主総会招集通知の発送

株主総会の招集は、代表取締役の名義で、招集通知の書面を発送する方法により行います(会社法299条1項)。

株主総会招集通知は、法定の記載事項を漏れなく記載する必要があり、中小規模の取締役会設置会社において、株式の併合を決議するための臨時株主総会を招集する通知のひな形(③株主総会招集通知)を用意しましたので、参考にしてください。

株主総会の招集時期、招集方法等については、こちらの記事を参考にしてください。

会社法299条1項 株主総会を招集するには、取締役は、株主総会の日の二週間(前条第一項第三号又は第四号に掲げる事項を定めたときを除き、公開会社でない株式会社にあっては、一週間(当該株式会社が取締役会設置会社以外の株式会社である場合において、これを下回る期間を定款で定めた場合にあっては、その期間))前までに、株主に対してその通知を発しなければならない。

2-2-4 ④株主総会

取締役会と同様、普段、正式な株主総会を開催していない会社であっても、後から手続の正当性を争われないためには、実際に開催する必要があります。

株式の併合をするための株主総会決議は、議決権の過半数を有する株主が出席し、出席した株主の議決権の3分の2以上の賛成が必要になります(会社法309条2項4号、180条2項)。

株主総会決議が成立したら、取締役会決議と同様、株主総会議事録を作成します。こちらも、法律により記載事項が定められています。これについてもひな形を準備しましたので、④臨時株主総会議事録を参考にしてください。

議事録に記載事項、署名方法等については、こちらの記事も参考にしてください。

2-2-5 ⑤株主に対する個別の通知発送

株式の併合の効力発生日20日前までに、全株主に対して、個別に、併合の割合等を通知する必要があります(会社法181条1項、182条の4第3項)。株主総会招集通知の送付等により、既に案内している事項ではありますが、改めて、通知書を送付しておく必要があります。

通知書のひな型については、⑤株主に対する個別通知書を参考にしてください。

会社法181条1項 株式会社は、効力発生日の二週間前までに、株主(種類株式発行会社にあっては、前条第二項第三号の種類の種類株主。以下この款において同じ。)及びその登録株式質権者に対し、同項各号に掲げる事項を通知しなければならない。

会社法182条の4第3項 株式会社が株式の併合をする場合における株主に対する通知についての第百八十一条第一項の規定の適用については、同項中「二週間」とあるのは、「二十日」とする。

2-2-6 ⑥株式併合の効力発生

株主総会で決議した効力発生日が到来すると、当然に株式併合の効力が発生します。

2-2-7 ⑦株式の併合が完了した後の資料の本店備え置き

株式の併合が効力を生じた後、会社は、遅滞なく、会社本店において、一定の書類を備え置いておき、株主から希望があった場合には閲覧させる必要があります(会社法182条の6)。

具体的に会社が準備しておくべき資料のひな型(⑥事後開示資料)を用意しましたので、こちらも参考にしてみてください。

会社法182条の6第1項 株式の併合をした株式会社は、効力発生日後遅滞なく、株式の併合が効力を生じた時における発行済株式(種類株式発行会社にあっては、第百八十条第二項第三号の種類の発行済株式)の総数その他の株式の併合に関する事項として法務省令で定める事項を記載し、又は記録した書面又は電磁的記録を作成しなければならない。

会社法182条の6第2項 株式会社は、効力発生日から六箇月間、前項の書面又は電磁的記録をその本店に備え置かなければならない。

会社法182条の6第3項 株式の併合をした株式会社の株主又は効力発生日に当該株式会社の株主であった者は、当該株式会社に対して、その営業時間内は、いつでも、次に掲げる請求をすることができる。ただし、第二号又は第四号に掲げる請求をするには、当該株式会社の定めた費用を支払わなければならない。

①~④ 略

3 株式の併合に当たって留意すべきこと

3-1 会社法が定める手続をしっかりと守ること

株式の併合をするに当たって、2-2で解説した会社法が定める諸手続に違反している場合、株主から、株式の併合を差止める仮処分や、株主総会決議の取消訴訟が提起される可能性があります(会社法182条の3、会社法831条1項)。そのため、手続をしっかり守ることが重要です。

会社法182条の3 株式の併合が法令又は定款に違反する場合において、株主が不利益を受けるおそれがあるときは、株主は、株式会社に対し、当該株式の併合をやめることを請求することができる。

会社法831条1項 次の各号に掲げる場合には、株主等(当該各号の株主総会等が創立総会又は種類創立総会である場合にあっては、株主等、設立時株主、設立時取締役又は設立時監査役)は、株主総会等の決議の日から三箇月以内に、訴えをもって当該決議の取消しを請求することができる。当該決議の取消しにより株主(当該決議が創立総会の決議である場合にあっては、設立時株主)又は取締役(監査等委員会設置会社にあっては、監査等委員である取締役又はそれ以外の取締役。以下この項において同じ。)、監査役若しくは清算人(当該決議が株主総会又は種類株主総会の決議である場合にあっては第三百四十六条第一項(第四百七十九条第四項において準用する場合を含む。)の規定により取締役、監査役又は清算人としての権利義務を有する者を含み、当該決議が創立総会又は種類創立総会の決議である場合にあっては設立時取締役(設立しようとする株式会社が監査等委員会設置会社である場合にあっては、設立時監査等委員である設立時取締役又はそれ以外の設立時取締役)又は設立時監査役を含む。)となる者も、同様とする。

①株主総会等の招集の手続又は決議の方法が法令若しくは定款に違反し、又は著しく不公正なとき。

②株主総会等の決議の内容が定款に違反するとき。

③株主総会等の決議について特別の利害関係を有する者が議決権を行使したことによって、著しく不当な決議がされたとき。

3-2 株価算定をして理論武装しておく

株式の併合によるスクイーズアウトが行われる場合、締め出される株主としては、3-1のように株式の併合の効力を争う以外に、株式の買取を求め、価格に不満がある場合には裁判所でこれを争うことが可能です。

すなわち、株主は、株主総会決議に先立って株式の併合に反対することを会社に通知しておき、効力発生日までに、端数となる株式の買取を求めることができます(会社法182条の4、反対株主の株式買取請求権)。そして、買取価格で会社と折り合いがつかなければ、最終的に、裁判所が適切な価格を決定することになります(会社法182条の5)。

また、株主から、このような株式買取請求がなされなかったとしても、この端数となった株式に関しては、最終的には、会社が買い取らなければなりません(会社法234条・235条。あるいは、経営者であるあなた等、会社以外の第三者が買い取ることも可能です。)。もっとも、その買取価格はいくらでもよいというわけではなく、買取価格を決定するには裁判所の許可が必要とされています(会社法234条2項)。

したがって、いずれにせよ、裁判所を説得できるだけの合理的な株価算定根拠が必要となります。そのため、予め、公認会計士等に依頼し、株価の算定をしておかなければなりません。