中小企業の株式については、株式を譲渡するときには株主総会(取締役会設置会社においては取締役会)の承認を条件とすることとなっていることがほとんどです。

会社法は、株式の譲渡に関する事項として、株式を譲渡するときには株主総会(取締役会設置会社においては取締役会)の承認を条件とすることを認めています。これは、会社(主要株主)にとって望ましくない者が株主となることを防止するために認められたものです。(会社が株式譲渡制限を採用しているか否かは、定款または登記事項証明書によって確認できます。)。

会社の承認のもとで株式を取得して株主となったものの、後に会社や主要株主と方針が合わなくなることもあります(取締役就任時に一部の株式を取得し、その後、取締役を退任することとなった場合などが典型です。)。また、相続により意図せず同族会社の一部の株式が取得されることもあります。

このような場合、会社または主要な株主はできる限り安く株式を買い取りたいと考える一方、逆に少数株主としてはできる限り高く売却したいと考えて折り合いがつかない場合が多くありますが、会社法上の手続きを経ることにより、会社の資産価値に見合った適正な株価での売却あるいは買取りが可能となります。

中小企業においても内部留保率が高いと言われる我が国(第一生命経済研レポート2017.10「中小企業の金あまり」では、「手元流動性という捉え方では、売上の約20%もの現預金・有価証券を中小企業は抱えている。これは大企業・中堅企業よりも高い比率」であるとの調査結果が報告されています。)においては、会社・株主の双方にとって意外と思われるほど高額の株価が算出されることも少なくなく、譲渡制限株式を譲渡しようとする株主にとっては大きなメリットとなり得ます。

譲渡承認請求を受ける会社にとっては、株主が実態とかけ離れた高い金額での株式の買取を希望している場合には、会社法の手続により適正な価格で買い取ることが可能となりますが、他方で、譲渡承認請求にかかる手続には、法律上の様々な期間制限が課されており、対応が遅れて期間を経過することにより、自動的に譲渡を承認したものとみなされることとなるため、迅速な対応が必要となります。

この記事では、譲渡制限株式の譲渡及びその株価決定の手続について、譲渡制限株式制度を採用する会社と、その株式を譲渡しようとする株主の、双方の視点から説明します。

株主から株式譲渡の承認請求を受けてお困りの会社の方や、これから譲渡制限株式の譲渡をお考えの方は、ぜひご一読ください。

手続に必要なサンプルも準備しました。参考にしてください。

2021.6.2 更新

なお、株式の買取価格が紛争にならない手段として、株主間契約を定めることが考えられます。こちらの記事も参考にしてください。

Contents

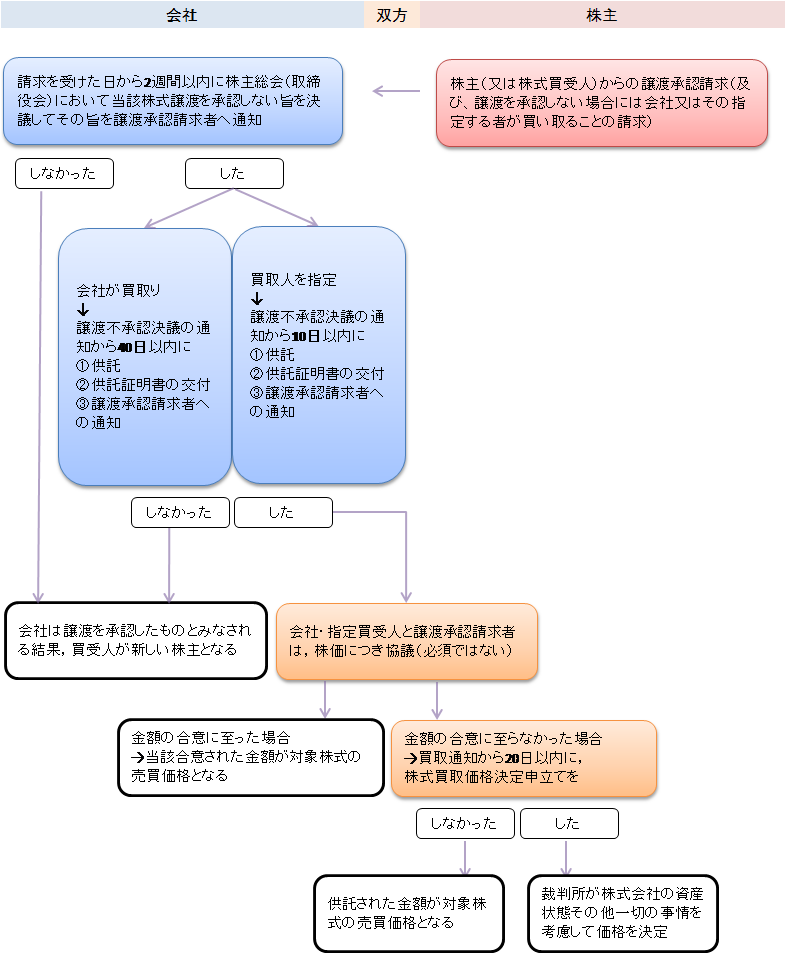

1 株式譲渡承認請求から株式買取価格決定までの概要

譲渡制限株式の譲渡請求から、株式買取価格決定までの大まかな流れは、次の図のとおりです。

2 譲渡承認請求手続の流れ

2-1 株式を譲渡したい株主側の対応

株主がその保有する譲渡制限株式を譲渡しようと考える場合、まず、任意の第三者に対して売却することを前提に、当該株主または株式の譲受人から、会社に対して、当該株式譲渡を承認するよう求めることができます(会社法136条、同137条1項)。

譲渡承認を請求する者は、会社に対し、①譲渡しようとする譲渡制限株式の数、②譲渡を受ける者の氏名または名称、③会社が譲渡を承認しない場合には会社またはその指定する買取人が①の譲渡制限株式を買い取ることを請求する旨を通知します(会社法138条各号)

【書式】

株主から通知をする場合 株式譲渡承認請求書サンプル(株主からの通知).pdf

株式譲受人から通知をする場合 株式譲渡承認請求書サンプル(株式譲受人からの通知).pdf

第136条 譲渡制限株式の株主は、その有する譲渡制限株式を他人(当該譲渡制限株式を発行した株式会社を除く。)に譲り渡そうとするときは、当該株式会社に対し、当該他人が当該譲渡制限株式を取得することについて承認をするか否かの決定をすることを請求することができる。

第137条 譲渡制限株式を取得した株式取得者は、株式会社に対し、当該譲渡制限株式を取得したことについて承認をするか否かの決定をすることを請求することができる。

2(省略)

第138条 次の各号に掲げる請求(以下この款において「譲渡等承認請求」という。)は、当該各号に定める事項を明らかにしてしなければならない。

一 第136条の規定による請求 次に掲げる事項

イ 当該請求をする株主が譲り渡そうとする譲渡制限株式の数(種類株式発行会社にあっては、譲渡制限株式の種類及び種類ごとの数)

ロ イの譲渡制限株式を譲り受ける者の氏名又は名称

ハ 株式会社が第136条の承認をしない旨の決定をする場合において、当該株式会社又は第140条第4項に規定する指定買取人がイの譲渡制限株式を買い取ることを請求するときは、その旨

二 前条第1項の規定による請求 次に掲げる事項

イ 当該請求をする株式取得者の取得した譲渡制限株式の数(種類株式発行会社にあっては、譲渡制限株式の種類及び種類ごとの数)

ロ イの株式取得者の氏名又は名称

ハ 株式会社が前条第一項の承認をしない旨の決定をする場合において、当該株式会社又は第140条第4項に規定する指定買取人がイの譲渡制限株式を買い取ることを請求するときは、その旨

2-2 譲渡承認請求を受けた会社側の対応

会社は、当該譲受人が株主となることを拒否したい場合、譲渡承認請求を受けた日から2週間以内(定款でこれを下回る期間を定めている場合には当該期間内)に、株主総会(取締役会設置会社においては取締役会)において当該株式譲渡を承認しない旨を決議してその旨を譲渡承認請求者へ通知することにより、譲渡を不承認とすることが可能です(会社法139条)。

なお、譲渡を承認しない旨の決議を行わない場合はもちろん、会社が当該決議を行ったことの通知を2週間以内に行わない場合にも、譲渡を承認したものとみなされることから、注意が必要です(会社法145条1号)。

第139条 株式会社が第136条又は第137条第1項の承認をするか否かの決定をするには、株主総会(取締役会設置会社にあっては、取締役会)の決議によらなければならない。ただし、定款に別段の定めがある場合は、この限りでない。

2 株式会社は、前項の決定をしたときは、譲渡等承認請求をした者(以下この款において「譲渡等承認請求者」という。)に対し、当該決定の内容を通知しなければならない。

第145条 次に掲げる場合には、株式会社は、第136条又は第137条第1項の承認をする旨の決定をしたものとみなす。ただし、株式会社と譲渡等承認請求者との合意により別段の定めをしたときは、この限りでない。

一 株式会社が第136条又は第137条第1項の規定による請求の日から2週間(これを下回る期間を定款で定めた場合にあっては、その期間)以内に第139条第2項の規定による通知をしなかった場合

二以下(省略)

会社は、株式譲渡承認請求に対して承認しない旨を決定した場合、株主総会(または取締役会)において、当該譲渡制限株式(「対象株式」といいます。)を自ら買い取るか、または買い取る者(「指定買取人」といいます。)を指定する決議を行わなければなりません(会社法140条1項、4項)。

【書式】 会社が株式譲渡を承認しない旨の決議を行った場合の通知書サンプル.pdf

第140条 株式会社は、第138条第1号ハ又は第2号ハの請求を受けた場合において、第136条又は第137条第1項の承認をしない旨の決定をしたときは、当該譲渡等承認請求に係る譲渡制限株式(以下この款において「対象株式」という。)を買い取らなければならない。この場合においては、次に掲げる事項を定めなければならない。

一 対象株式を買い取る旨

二 株式会社が買い取る対象株式の数(種類株式発行会社にあっては、対象株式の種類及び種類ごとの数)

2・3(省略)

4 第1項の規定にかかわらず、同項に規定する場合には、株式会社は、対象株式の全部又は一部を買い取る者(以下この款において「指定買取人」という。)を指定することができる。

5 (省略)

3 株式買取価格決定の流れ

3−1 会社が株式譲渡を承認せず、会社または指定買取人による買取りを行う場合

3−1−1 会社が買取る場合

① 供託:1株あたり純資産額に対象株式の数を乗じて得た額を法務局に供託します

② 供託証明書の交付:①の供託にかかる供託証明書を譲渡承認請求者へ交付します

③ 通知:対象株式を買取ること及び買取る株式数を、譲渡承認請求者へ通知します。

②の証明書交付及び③の通知は、会社が譲渡承認請求を承認しない旨の決定を通知した日から40日以内に行うことが必要となり、この期間を経過した場合にも、会社は譲渡を承認したものとみなされることから、注意が必要です(会社法141条1項2項、145条2号)。

他方、会社による②の供託証明書を受領した譲渡承認請求者は、対象株式の株券を法務局に供託した上で、遅滞なくその旨を会社へ通知する必要があります(会社法141条3項。但し、株券発行会社に限る。)。

第141条 株式会社は、前条第1項各号に掲げる事項を決定したときは、譲渡等承認請求者に対し、これらの事項を通知しなければならない。

2 株式会社は、前項の規定による通知をしようとするときは、一株当たり純資産額(一株当たりの純資産額として法務省令で定める方法により算定される額をいう。以下同じ。)に前条第1項第2号の対象株式の数を乗じて得た額をその本店の所在地の供託所に供託し、かつ、当該供託を証する書面を譲渡等承認請求者に交付しなければならない。

3 対象株式が株券発行会社の株式である場合には、前項の書面の交付を受けた譲渡等承認請求者は、当該交付を受けた日から1週間以内に、前条第1項第2号の対象株式に係る株券を当該株券発行会社の本店の所在地の供託所に供託しなければならない。この場合においては、当該譲渡等承認請求者は、当該株券発行会社に対し、遅滞なく、当該供託をした旨を通知しなければならない。

4 前項の譲渡等承認請求者が同項の期間内に同項の規定による供託をしなかったときは、株券発行会社は、前条第1項第2号の対象株式の売買契約を解除することができる。

第145条 次に掲げる場合には、株式会社は、第136条又は第137条第1項の承認をする旨の決定をしたものとみなす。ただし、株式会社と譲渡等承認請求者との合意により別段の定めをしたときは、この限りでない。

二 株式会社が第139条第2項の規定による通知の日から40日(これを下回る期間を定款で定めた場合にあっては、その期間)以内に第141条第1項の規定による通知をしなかった場合(指定買取人が第139条第2項の規定による通知の日から10日(これを下回る期間を定款で定めた場合にあっては、その期間)以内に第142条第1項の規定による通知をした場合を除く。)

三 (省略)

3−1−2 指定買取人が買取る場合

① 供託:1株あたり純資産額に対象株式の数を乗じて得た額を法務局に供託します

② 供託証明書の交付:①の供託にかかる供託証明書を譲渡承認請求者へ交付します

③ 通知:指定買取人として指定を受けた旨及び買取る株式数を、譲渡承認請求者へ通知します。

会社が買取る場合と異なり、②の証明書交付及び③の通知は、会社が譲渡承認請求を承認しない旨の決定を通知した日から10日以内に行うことが必要となることから、さらに注意が必要となります(会社法145条2号かっこ書)。現実的には、供託資金も含め事前に準備をしておくことが望ましいといえます。

株券発行会社における譲渡承認請求者の株券供託については、会社による買取の場合と同様です(会社法142条3項)。

第142条 指定買取人は、第140条第4項の規定による指定を受けたときは、譲渡等承認請求者に対し、次に掲げる事項を通知しなければならない。

一 指定買取人として指定を受けた旨

二 指定買取人が買い取る対象株式の数(種類株式発行会社にあっては、対象株式の種類及び種類ごとの数)

2 指定買取人は、前項の規定による通知をしようとするときは、一株当たり純資産額に同項第二号の対象株式の数を乗じて得た額を株式会社の本店の所在地の供託所に供託し、かつ、当該供託を証する書面を譲渡等承認請求者に交付しなければならない。

3 対象株式が株券発行会社の株式である場合には、前項の書面の交付を受けた譲渡等承認請求者は、当該交付を受けた日から1週間以内に、第1項第2号の対象株式に係る株券を当該株券発行会社の本店の所在地の供託所に供託しなければならない。この場合においては、当該譲渡等承認請求者は、指定買取人に対し、遅滞なく、当該供託をした旨を通知しなければならない。

4 前項の譲渡等承認請求者が同項の期間内に同項の規定による供託をしなかったときは、指定買取人は、第1項第2号の対象株式の売買契約を解除することができる。

3−2 株式売買価格の決定

これらの会社または指定買取人による通知がなされた場合、まずは、これらの者と譲渡承認請求者との間の協議によって、対象株式の売買価格が決定されることとなります(会社法144条1項)。

しかし、協議が成立しない場合などには、通知の日から20日以内に、裁判所に対して売買価格決定の申立てを行うことができます(会社法144条2項)。この申立ては、会社または指定買取人と譲渡承認請求者の双方とも行うことができます。

仮に、双方ともに価格決定の申立てを行わなかった場合には、1株あたり純資産額に対象株式の数を乗じて得た額(=供託された額)をもって対象株式の売買価格となります(会社法144条5項)。

【書式】 株式買取価格決定申立書サンプル.pdf

第144条 第141条第1項の規定による通知があった場合には、第140条第1項第2号の対象株式の売買価格は、株式会社と譲渡等承認請求者との協議によって定める。

2 株式会社又は譲渡等承認請求者は、第141条第1項の規定による通知があった日から20日以内に、裁判所に対し、売買価格の決定の申立てをすることができる。

3 裁判所は、前項の決定をするには、譲渡等承認請求の時における株式会社の資産状態その他一切の事情を考慮しなければならない。

4 第1項の規定にかかわらず、第2項の期間内に同項の申立てがあったときは、当該申立てにより裁判所が定めた額をもって第140条第1項第2号の対象株式の売買価格とする。

5 第1項の規定にかかわらず、第2項の期間内に同項の申立てがないとき(当該期間内に第1項の協議が調った場合を除く。)は、一株当たり純資産額に第140条第1項第2号の対象株式の数を乗じて得た額をもって当該対象株式の売買価格とする。

6 第141条第2項の規定による供託をした場合において、第140条第1項第2号の対象株式の売買価格が確定したときは、株式会社は、供託した金銭に相当する額を限度として、売買代金の全部又は一部を支払ったものとみなす。

7 前各項の規定は、第142条第1項の規定による通知があった場合について準用する。この場合において、第1項中「第140条第1項第2号」とあるのは「第142条第1項第2号」と、「株式会社」とあるのは「指定買取人」と、第2項中「株式会社」とあるのは「指定買取人」と、第4項及び第5項中「第140条第1項第2号」とあるのは「第142条第1項第2号」と、前項中「第141条第2項」とあるのは「第142条第2項」と、「第140条第1項第2号」とあるのは「同条第1項第2号」と、「株式会社」とあるのは「指定買取人」と読み替えるものとする。

他方、双方またはいずれか一方から裁判所に対する株式買取価格決定申立てが行われた場合、裁判所における審理を経て価格が決定されることとなります。裁判所は、譲渡等承認請求の時点における株式会社の資産状態その他一切の事情を考慮して、売買価格を決定することとなります(会社法144条3項)。

ここで注意すべき点は、基準時点は譲渡等承認請求の時点であることです。すなわち、仮に、譲渡等承認請求を行った後に会社の業績が良くなったり、逆に悪くなったりしても、株価の決定にあたっては考慮されないこととなります。

裁判所の株式評価にあたっては、公認会計士などの専門家により株価鑑定が実施されることとなります。非上場会社における株価算定に関する代表的な評価方法としては、次のものが挙げられます(参考:「中小企業経営者のための事業の『終活』実践セミナー」(清文社・平成27年)106頁以下)。この他にも、DCF方式や収益還元法式、取引事例方式など様々な評価方法が存在しており、複数の評価方法を併用することもあります。

|

評価方法 |

説明 |

|

純資産価格方式 |

課税時期における会社の各資産を相続税評価額(=財産評価基本通達に基づいて評価した金額)で評価し直し、その合計額から各負債の合計額及び資産の評価差額に対する法人税額等に相当する金額を排除した金額を発行済株式数で除し、一株あたりの評価額を算定する方法 |

|

類似業種比準方式 |

会社と事業内容が類似する業種目に属する複数の上場会社の株価の平均値に、対象会社とその類似業種の一株あたりの配当金額、一株あたりの年利益金額及び一株あたりの純資産価格を考慮して計算する評価方式 |

|

配当還元方式 |

会社株式を所有することによる受取配当金の金額に着目して株式を評価する方式 |

|

DCF法 |

将来のFCF(フリーキャッシュフロー:営業活動などから得られたお金から、会社の運営に必要となる投資に使用したお金を差し引いた会社が自由に使える現金)を一定の割引率で割り引き、現在価値に計算し直して算定する方法 |

具体的にどの株価算定方式が採用されるかや、複数の評価方法を併用する場合に各方式の結果をどのような割合で考慮して最終的な株価を決定するかについては、事案により様々ではありますが、裁判例の中には、継続企業価値を前提とするDCF法や配当還元方式を採用するものが見受けられます。

これらの裁判例に照らせば、純資産方式はあくまで株式価格の再低減を画するにとどまり、会社が継続している以上、継続企業価値を前提とした場合の株価が清算精算価値を上回る場合にはDCF法や配当還元方式など事業継続を前提とする算定方法が採用されているものと考えられます。

・東京高等裁判所平成22年5月24日決定

「事業再築計画の一環として行われる営業譲渡や合併、会社分割は、会社財産の処分として捉えることができるから、少数派の反対株主は、会社が清算される場合と同様、会社の全財産に対する残余財産分配請求を有すると観念的には捉えることができるところ、その価値は、清算に際し事業が一体として譲渡される場合を想定した事業価値、すなわち、その事業から生ずると予想される将来のキャッシュ・フローの割引現在価格に一致すると考えるのが合理的であり、反対株主の株式買取請求における旧商法245条ノ2の「公正ナル価格」を算定するにあたっては、インカムアプローチのうち、将来のフリー・キャッシュ・フローを見積もり、年次ごとに割引率を用いて現在価値の総和を求め、当該現在価値に事業外資産の価値を加算し、負債の時価を減算して企業価値を算出し、株主が将来得られると期待される利益を算定する方法であるDCF法を採用するのが適切である。他方、時価純資産方式は、清算が予定されている企業の株式価格の算定には適するが、本件のように継続企業としての価値を評価するという場合には適当でないというべきである(せいぜい評価の下限としての意味を有する程度のものというべきである。)。また、類似会社比準方式についても、一審相手方は最近まで産業再生機構の支援を受けていた事業再生途上の会社であって、このような状況にない上場会社とは経営状況が大きく異なるから、これによることは相当でないというベきである。」

・大阪高等裁判所平成元年3月28日決定

「会社の経営支配力を有しない株式の評価にあたっては、純資産方式は株式価格の最低限を画する機能を有するにとどまり、原則的には、配当還元方式によるべきであって、また、配当還元方式の適用に際しては、利益及び配当の増加傾向を予測するゴードン・モデル式によるのが適当である。」

・東京高等裁判所平成20年4月4日決定

「譲渡制限のある非上場会社における当該株式譲渡によって、相手方が会社を完全に支配できることから、当該株式の価格は、純資産方式、収益還元方式を採用して評価すべきであるが、会社が創業してさほど年月が経過しておらず、資産に含み益がある不動産等が存在せず、企業として成長力が大きく、売上が順調に推移し、今後も平成18年3月期、平成19年3月期と同程度の利益が確実に見込まれることを考慮すると、純資産方式では株式価値を過小に評価するおそれがあり、併用することを含め採用するのは相当ではなく、上記収益を基に収益還元方式によって評価するのが相当である。」

もっとも、実際の裁判においては、審理の経過において和解が成立するケースも多く存在することから、必ずしも株価鑑定まで行われずに解決に至ることも多くあります。

4 相続により争われないための予防策

最後に、会社としては、相続により望くない者が株主となることを防止するため、事前に、定款に売渡請求に関する定めをおくことが考えられます。

具体的には、「当会社は、相続その他の一般承継により当会社の株式を取得した者に対して、当該株式の当会社への売渡しを請求することができる。」等と定めておき、実際に株主に相続が発生した場合、その事実を知った時から1年以内に株主総会決議をもって売渡請求を行うことを決議することで、相続人に対して当該株式を会社へ売渡すよう請求することが可能となります。

もっとも、この場合にも、当該株式の対価を支払う必要があることには変わりありません。

まずは会社と相続人との間で協議を行って価格を決定することとなりますが、協議が成立しない場合などには、会社が売渡請求を行う旨の通知を行った日から20日以内に、裁判所に対して売買価格決定の申立てを行うことができます。この申立ては、会社または株式の相続人の双方とも行うことができます(会社法177条2項)。この場合も、裁判所は譲渡等承認請求の時点における株式会社の資産状態その他一切の事情を考慮して、売買価格を決定することとなります(会社法177条3項)。

協議が整わず、かつ、20日以内に売買価格決定の申立ても行わない場合には、会社による売渡請求自体の効力が失われることとなるため、注意が必要となります(会社法177条5項)。

第174条 株式会社は、相続その他の一般承継により当該株式会社の株式(譲渡制限株式に限る。)を取得した者に対し、当該株式を当該株式会社に売り渡すことを請求することができる旨を定款で定めることができる。

第175条 株式会社は、前条の規定による定款の定めがある場合において、次条第1項の規定による請求をしようとするときは、その都度、株主総会の決議によって、次に掲げる事項を定めなければならない。

一 次条第1項の規定による請求をする株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)

二 前号の株式を有する者の氏名又は名称

2 前項第2号の者は、同項の株主総会において議決権を行使することができない。ただし、同号の者以外の株主の全部が当該株主総会において議決権を行使することができない場合は、この限りでない。

第176条 株式会社は、前条第1項各号に掲げる事項を定めたときは、同項第2号の者に対し、同項第1号の株式を当該株式会社に売り渡すことを請求することができる。ただし、当該株式会社が相続その他の一般承継があったことを知った日から1年を経過したときは、この限りでない。

2 前項の規定による請求は、その請求に係る株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)を明らかにしてしなければならない。

3 株式会社は、いつでも、第一項の規定による請求を撤回することができる。

第177条 前条第1項の規定による請求があった場合には、第175条第1項第1号の株式の売買価格は、株式会社と同項第2号の者との協議によって定める。

2 株式会社又は第175条第1項第2号の者は、前条第1項の規定による請求があった日から20日以内に、裁判所に対し、売買価格の決定の申立てをすることができる。

3 裁判所は、前項の決定をするには、前条第1項の規定による請求の時における株式会社の資産状態その他一切の事情を考慮しなければならない。

4 第1項の規定にかかわらず、第2項の期間内に同項の申立てがあったときは、当該申立てにより裁判所が定めた額をもって第175条第1項第1号の株式の売買価格とする。

5 第2項の期間内に同項の申立てがないとき(当該期間内に第1項の協議が調った場合を除く。)は、前条第1項の規定による請求は、その効力を失う。

以上、見てきたとおり、譲渡制限株式の価格については、当事者間で協議が整わない場合には、最終的には、裁判所に適正の価格の判断をしてもらうことが可能となります。

会社が提案してくる金額が低いと考えている株主、あるいは株主が要求する買取金額が高いと考えている経営者は、今回説明をした法的手続を経たうえで、最終的には裁判所に価格を決定してもらうのも1つの手段でしょう。