中小企業を経営していれば、資金繰りが悪化し、その対応方法に追われることがあります。その要因は、純粋に事業がうまくいかなかったということもあれば、売掛先から予定されていた入金がない、現在のように新型コロナウィルスの影響により、売上げが落ち込んでいるなど、理由はさまざまです。

このような場合に、会社の資金繰りを持たせようと、消費者金融やクレジットカードのキャッシングを利用したり、友人や親族から借り入れを考える経営者もいます。最終的に、これらの借入により会社が破綻せず、全額返済できれば問題ないですが、逆に破綻をして返済ができなくなってしまったら、金利の高いローンが残るだけでなく、友人や親族にも迷惑をかける結果となります。

資金繰りを破綻させないために、様々なところから資金をかき集めて、会社の事業を継続することは重要ですが、うまくいかずに会社が破綻をした場合には、個人の債務整理をする際に支障が生じます。

だからといって、すぐに、事業をやめて廃業(破産)をするというのがベストな方法ではありません。早期に債務を圧縮する手段(債権カットを求める手段)を取れば、事業を継続していくことも可能な場合もあります。

会社が金融機関等に対し債権カットを求める場合、経営者に対し保証債務の支払を求められることになります。この場合、経営者は破産をして、全資産を失い、路頭に迷ってしまうなどのイメージもあるようです。しかしながら、破産をする必要はなく、現在は経営者保証ガイドラインに基づき、保証債務を整理することが可能になっています。経営者保証ガイドラインは、早期に事業再生をした経営者には、自宅を処分しなくてよいなどのインセンティブも与えています。

我々は、これまでに、資金繰りに窮した多くの会社から相談を受けてきてました。早期に債務等をリセットして、順調に事業を伸ばしている方もおります。また、別の会社に行き、上場企業の代表取締役までなられたり、自ら事業を立ち上げて再起をされている方もたくさんいます。もう少し早く相談に来てくれれば、事業を継続できたし、自宅等などの経営者の一定の資産を残すことができたという場面に何度も遭遇してきました。

大変な時期だからこそ、正しい知識を持つことが大切です。

本稿では、中小企業に多く利用されている民事再生手続を解説します。

実際の事例、資金繰りの対処方法、経営者保証ガイドラインについては、以下のサイトにも記載をしていますので、参考にしてください。

実際の成功例は、以下に記載をしていますので、参考にしてください。

1 民事再生とは

民事再生法は、経済的に窮境にある債務者について、当該債務者の事業再生を図ることを目的として制定されたものです。

民事再生は中小企業のみならず、大企業でも利用されています。

民事再生の場合、申立後も、裁判所の監督の下、これまでの社長や取締役が会社を経営しながら、会社の事業再建を行うことに特徴があります(ただし、経営権に争いがある場合には、経営権が剥奪され、裁判所から選任された管財人が経営をする場合もあります。)

実際の手続は、申立代理人と呼ばれる弁護士とその補助者として公認会計士などがチームとなって再生債務者とともに手続を進めることになります。

第1条 この法律は、経済的に窮境にある債務者について、その債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等により、当該債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする。

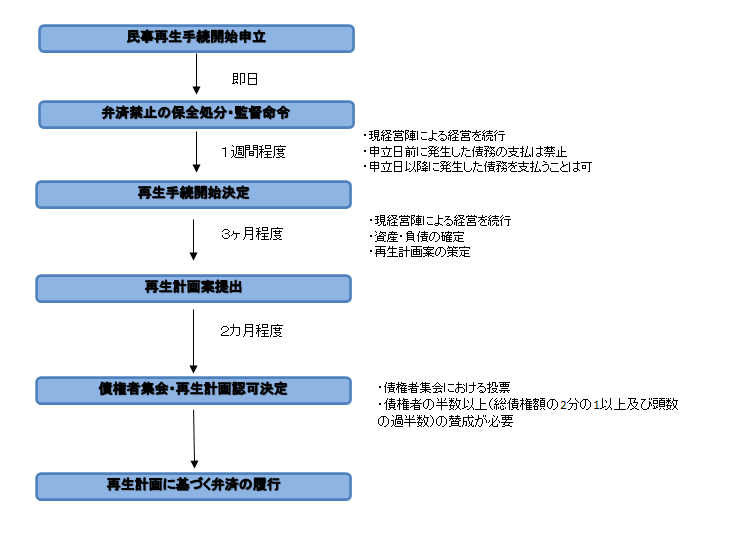

2 民事再生手続の流れ

東京地方裁判所に民事再生を申立てをした場合の標準スケジュールは以下のとおりです。

再生計画案が認可決定されるまで約半年ほどかかります。なお、裁判所によっては、もっと長くなることもあります。

2-1 弁済禁止の保全処分・監督命令

A社が、裁判所に民事再生を申立をすると、裁判所から弁済禁止の保全処分及び監督命令というものが発令されます。

弁済禁止の保全処分というのは、裁判所がA社に対し債務の弁済をしてはいけまんせんという命令になります。監督命令というのは、裁判所が監督委員を選任して、監督委員に再生手続の監督を命じるものです。

弁済禁止の保全処分により、A社は弁済をすることができなくなり、いったん債権が棚上げされます。棚上げされる債権を再生債権といいます。

例えば、6月1日に申立てをした場合には、5月31日までの原因に基づき発生をしていた債権が再生債権になります。金融機関からの借入金は、5月31日以前の金銭消費貸借契約に基づき発生していた債権になりますので、その全額(例えば、債権残高が1000万円あれば全額)が再生債権となり、弁済禁止の対象となります。

また、取引先との買掛金も弁済禁止の対象となります。例えば、月末締め翌月末日払いのサイトであった場合、5月取引分は、6月末日支払いのため、再生債権になります(4月取引分は5月末日支払いなので、払わなかった場合にのみ再生債権になります)。

棚上げされた債権(再生債権)は、再生計画案(例:債権の10%を支払うなど)に基づき、弁済をされることになります。

なお、再生債権となり、債権カットの対象となるのは、金融機関の借入金や買掛金等です。税金や社会保険料、従業員の給料等は弁済禁止の対象とならず、支払っていく必要があります。

2-2 再生手続開始決定

民事再生の申立後、債権者等の意向(債権者説明会を実施することが多いです)を聞き、積極的な反対がない限り、裁判所は、正式に民事再生手続開始決定を出します(東京地方裁判所の場合には、申立てから開始決定まで約1週間です。)。

これにより、民事再生手続が正式に進行していくことになります。

2-3 資産・負債の確定

再生手続開始決定後、A社は、資産及び負債を確定します。A社において、いくらの資産があり、いくらの負債があるのかを、確定していきます。基準時は、再生手続開始時です。

資産を確定する作業を財産評定といいます(124条)。財産については、処分をした場合の金額で評定することとされています(民事再生規則56条)。

例えば、不動産を簿価で計上している会社においては、早期に不動産を処分をした場合の価格で評定をします。回収見込みのない債権が簿価で計上されている場合には、これを0円として評価して計上し直すことになります(通常は公認会計等の専門家が行います)。これらの作業をすることにより、貸借対照表上、あまり債務超過になっていない会社が、大幅に債務超過になることがほとんどです。

また、負債においては、債権調査という手続を経て、負債を確定していきます。具体的には、債権者から、A社に対し債権届出書を提出し、A社の方で、届出がされた金額が合っている(認める)、合っていない(認めない)の債権認否を行います。A社が認めた金額ついては、債権として確定します。A社が認めない金額については、裁判所の査定手続を経て、債権を確定していきます。

債権届出がなされていない債権、会社の方で認識してない債務については、再生計画案で全額免除されます。これにより、A会社は簿外債務を遮断することができます。

民事再生法124条 再生債務者等は、再生手続開始後(管財人については、その就職の後)遅滞なく、再生債務者に属する一切の財産につき再生手続開始の時における価額を評定しなければならない。2 再生債務者等は、前項の規定による評定を完了したときは、直ちに再生手続開始の時における財産目録及び貸借対照表を作成し、これらを裁判所に提出しなければならない。民事再生規則56条 法第百二十四条(財産の価額の評定等)第一項の規定による評定は、財産を処分するものとしてしなければならない。ただし、必要がある場合には、併せて、全部又は一部の財産について、再生債務者の事業を継続するものとして評定することができる。

2-4 再生計画案の策定

再生計画案の内容としては、債権の●%を支払い、その他の金額は免除を受けるといった内容になることがほとんどです。再生計画案が認可されると、再生計画案に記載した免除の時期に、債務免除がされることになります。

再生計画案は、A会社が破産をした場合の配当率(清算配当率といいます)を上回るものでなければなりません。例えば、A社が破産をした場合の債権者に対する配当率が5%であった場合(財産評定で明らかにされます)には、これを上回る弁済率を提案しなければなりません。

再生計画案に作成するにあたって、障害となるのは税金・社会保険料等を滞納している場合です。税金や社会保険料等は、債権カットの対象になりません。全額支払わなければなりません。

そのため、税金や社会保険料等の負担が重く、これらを全額支払えない場合には、再生計画案の提出を断念せざるを得ないこともあります(通常、民事再生の申立てをするかどうかの段階で検討することが多いです。)

2-5 債権者集会による決議

再生計画案提出後、裁判所がその内容を審査し、問題がなければ、債権者集会の決議にかけることになります。

債権者集会においては、債権者の半数以上(総債権額の2分の1以上及び頭数の過半数)の賛成によって、可決されます。

再生計画案が可決しない場合には、A社は自動的に破産に移行します。そのため、債権者の賛成を得ることのできる再生計画案を提出する必要があります。

3 民事再生を検討した方がよい会社とは

それでは、民事再生を検討した方がよい会社はどんな会社でしょうか。

3-1 一部の債権者が私的整理に反対している場合

債権カットを求める事業再生の方法として、他に私的整理というものがあります。私的整理は、民事再生のような裁判所の関与する手続によらずに、債務者・債権者の合意に基づき、事業の再建(債務の圧縮等を行う)を行う手続です。

対象債権者は、金融機関のみであり、取引先などの外部に漏れることもなく、信用毀損もほとんどありません。しかしながら、私的整理は、すべての債権者の同意が必要となります。

一部の債権者が反対をしている場合には、私的整理が成立する見込みがなく、多数決で可決できる民事再生の検討も必要となります。

3-2 資金繰り破綻が目前に迫っている場合、既に仮差押・差押えなどが行われている場合

私的整理が成立するためには、早くて3か月程度の期間は必要です。その間に資金繰りが破綻をしそうな場合には私的整理をすることはできません。

また、私的整理の場合には、仮差押・差押がされていてもこれが取り消されることはありませんが、民事再生の場合には、仮差押・差押えが取り消しされます。また、民事再生を申し立てると、債権者は仮差押や差押えをすることができません。

例えば、民事再生手続の開始決定がされると、預金に差押や仮差押がされていても、これを取り消して資金として利用することが可能となります。

そのため、預金や売掛金に仮差押や差押えがなされることにより、あてにしていた資金が使用できなくなり、資金繰りが破綻しそうな場合には、民事再生の申立てをすることにより、差押えられた金額を資金繰りに使用して、事業継続をすることが可能となります。

また、債権者から売掛金の差押えや仮差押をされそうな場合は、民事再生をすることによりこれらを回避することができます。

民事再生法39条 再生手続開始の決定があったときは、破産手続開始、再生手続開始若しくは特別清算開始の申立て、再生債務者の財産に対する再生債権に基づく強制執行等若しくは再生債権に基づく外国租税滞納処分又は再生債権に基づく財産開示手続若しくは第三者からの情報取得手続の申立てはすることができず、破産手続、再生債務者の財産に対して既にされている再生債権に基づく強制執行等の手続及び再生債権に基づく外国租税滞納処分並びに再生債権に基づく財産開示手続及び第三者からの情報取得手続は中止し、特別清算手続はその効力を失う

3-3 金融債権者以外の債権が多い場合

私的整理の対象は金銭債権者のみです。

それ以外の負債が大きく(例えば滞納している買掛金等)、それが事業継続の妨げになっている場合には、私的整理を行っても、債務の圧縮になりません。

3-4 粉飾決算やコンプライアンス違反がある場合

粉飾決算やコンプライアンス違反がある場合には、私的整理を行ったとしても、すべての金融機関が同意をする可能性は乏しいといえます。

そのため、多数決で可決する民事再生等の利用を検討することなります。

3-5 事業再生に支障となる契約を解除したい場合

典型的な契約は賃貸借契約です。店舗等を出店している場合、定期借家契約を締結している会社も多いと思います。収益性の悪い店舗を閉店したいが、賃貸借契約の期間が3年も残っていて解除したくてもできない、解除すると、賃貸借契約満了までの賃料を一括して請求される、敷金・保証金も戻ってこないなどの理由で、撤退を断念している会社も多いのではないかと思います。

民事再生では、こういう場合に備えて、賃借人側に、法律上、賃貸借契約を解除をすることを認めています。契約書に解除できないと記載されていたとしても、民事再生法により解除することが可能となっています(民事再生法49条)。

民事再生法49条 双務契約について再生債務者及びその相手方が再生手続開始の時において共にまだその履行を完了していないときは、再生債務者等は、契約の解除をし、又は再生債務者の債務を履行して相手方の債務の履行を請求することができる。

私的整理の場合には、このような解除権は認められていません。民事再生法において、事業再生をするために認められた解除権となります。不採算部門を整理していく場合には大きな武器になります。

不採算店舗を解除したくても解除できず、赤字をずっと垂れ流していることにより資金繰りが悪化している場合には、民事再生により、事業の再構築可能となります。

4 民事再生の申立てをする際の留意事項

4ー1 資金繰りの確保

4-1-1 民事再生を申立てする場合の予納金

民事再生の申立をする場合には、裁判所に予納金を納付しなければなりません(これは民事再生の手続を監督する監督委員の報酬となります)。

その金額は、負債総額によって、定められており、東京地方裁判所では以下のとおりです。

|

負債総額 |

予納金 |

|

5000万円未満 |

200万円 |

|

5000万円〜1億円未満 |

300万円 |

|

1億円〜5億円未満 |

400万円 |

|

5億円〜10億円未満 |

500万円 |

|

10億円〜50億円未満 |

600万円 |

|

50億円〜100億円未満 |

700万円 |

たとえば、負債総額10億円の会社が民事再生の申立てをする場合には、600万円を裁判所に納付しなければなりません。ただし、分納が認められており、申立時に 6 割、 2 か月以内に 4 割を支払う必要があります。すなわち、負債10億円の会社が民事再生の申立てをする場合、申立時に480万円を準備できなければ、民事再生の申立てができないということになります。

そのため、民事再生の申立てを検討する場合には、予納金を支払っても資金繰りが破綻しないことが前提となります。

予納金を支払えない場合には、民事再生の申立てをせずに、第二会社へ事業を移転し、その後、会社は、破産又は特別清算をするというスキームを採るしかありません。

こちらのスキームは、以下の記事で解説をしていますので参考にしてください。

4-1-2 申立後の資金繰りの確保

民事再生は,通常6ヶ月間の期間をを要します。この期間中に資金繰りに問題が生じ,事業継続が困難となった場合には,破産手続に移行せざるを得なくなります。そのため、手続中も資金繰りが破綻しないことが前提となります。

資金繰りについては、過去1年分(特定月にのみ生じる状況を検討するため前年同月の状況を確認できるとよい)の資金繰り実績表と,売掛金など入金管理データや取引債務や固定費,金融債務の返済等出金管理データをもとに検討することになります。

出金については,民事再生申立後は,弁済禁止により,申立前の資金繰りよりも楽になりますが、他方で,売掛金など資金繰上で見込んでいた債権についても売掛先などから相殺され回収できなくなる場合があります。民事再生を申立てすることにより、取引先からサイトの圧縮や現金取引を求められる場合もあります。

これらの事項を検討のうえで、資金繰りが持つかどうかを検討することになります。

資金繰りが自前では維持できないような場合には,金融機関や専門業者からDIPファイナンスと呼ばれる資金調達やスポンサーによる資金繰り支援等を検討することもあります。

4-2 商取引債権の取り扱いの検討

申立後の資金繰りにおいて、商取引債権(買掛金)の取り扱いをどうするかも検討の1つです。民事再生の場合には、弁済禁止となるのは、金融機関のみならず、商取引債権もカットの対象となるからです。

例えば、6月1日に申立をした場合、5月31日までの原因に基づき発生をしていた債権がカットの対象になります。例えば、月末締め翌月末締めで取引をしていた場合、4月の取引によって発生した買掛金(4月分の買掛金)の支払日は5月末です。また、5月の取引によって発生した買掛金(5月分の買掛金)の支払日は6月末です。仮に、5月末に4月分の支払をしなかった場合、4月分、5月分の2か月分が弁済禁止の対象となり、棚上げする債権(再生債権)となります。5月末に4月分を支払っていた場合には、5月分が棚上げ対象の債権(再生債権)なります。そして、これらは再生計画案によって債権カットの対象になります。

それでは、債権カットの対象となる取引先に対しどのように対応をしていくべきでしょうか。

4-2-1 資金繰りに余裕がある場合

一定の条件が必要ですが、裁判所の許可を得て、通常通り、弁済をすることが可能です。

この場合は、商取引債権は弁済禁止の対象とならず、債権カットの対象となりません。では、資金繰りに余裕がない場合には、どうでしょうか。

4-2-2 資金繰りに余裕がない場合

この場合、日頃お世話になっている取引先にも迷惑をかけることになる、取引先に対し支払えないのであれば、取引を打ち切られて、事業自体継続できないのではないかと考え、民事再生等の法的整理を先延ばしにする経営者がも多くいるようです。

しかしながら、先延ばしたところで、回復する兆しがないのであれば、会社はどこかで破綻をします。会社の財務状況をさらに悪化させ、たとえば、社員の給料等を支払うことができなくなるような状況になれば、事業継続どころではなく、最終的には、事業を継続を断念して、破産するしか選択肢がないことになります。

さらに事業を悪化させた場合、取引先の債権の回収率は、早期に民事再生を申立てをした場合と比較して低くなることは明らかです。また、事業継続ができなくなれば、取引先は継続的な取引先を1社失う結果になります。民事再生を申立をした場合には、債権が一部カットになりますが、会社が継続していれば、取引先は、取引継続によって、得られる利益のなかで、債権カットの対象となった債権を将来的に回収することが可能となります。

我々は、民事再生の申立てをした後、取引先を訪問をしますが、このような話をして取引の継続をお願いしております。ほとんどの会社が協力的で、民事再生を理由に取引を打ち切るという会社はほとんどありません。したがって、民事再生の申立てをしたら、取引ができなくなるというのは経営者の方の杞憂に終わることがほとんどです。

ただし、そうはいっても、取引継続に難色を示す会社もいます。そのため、代替先の確保が可能かどうかなど、取引を継続するうえで、支障がないかをシミュレーションしていくことになります。

この点、支援先(スポンサー)を選定したうえで、民事再生を申立てをするという場合も多くあります(これをプレパッケージ型民事再生といいます)。

民事再生の申立てをした会社が資金繰り破綻をしないように、スポンサーが必要な資金援助をすることを表明することにより、取引先が安心して、取引を継続することができるようになります。また、取引先が取引に応じない場合に、スポンサーが帳合(取引先→スポンサー→再生会社という流れの商流になります)に入って、取引をすることにより取引が継続できることもあります。

このように、民事再生の申立てをする場合には、事業継続ができることが大前提になりますので、スポンサー、取引継続の可能性、代替先の確保等をシミュレーションして、申立てが可能がかどうかを検討することになります。

4-3 再生計画案策定の見込み

再生計画案は,最低限の条件として,債権カットの対象とならない税金や社会保険料を全額支払うことを前提に、再生債権に対して,破産した場合以上の弁済を行うこと(清算価値の保障)が必要です。

後述のとおり、再生計画案には、法人自体を存続させるスキーム、第二会社方式の2つの方法が考えられます。いずれの場合でも、税金や社会保険料等を全額支払うことを前提に、再生債権に対し、破産をした場合以上の配当率を提案する必要があります。

いずれのスキームにおいても、税金や社会保険料の負担が重く、再生債権に対する弁済ができるような弁済計画できない場合には、民事再生の申立てをしても、「再生計画案の作成の見込み」がないとして、申立自体が棄却されるだけです(民事再生法25条)。

そのため、予納金等の費用をかけてまで民事再生の申立てをせず、先に会社の事業を譲渡または会社分割して、会社を破産または清算させるスキームを検討することになります。

民事再生法25条 次の各号のいずれかに該当する場合には、裁判所は、再生手続開始の申立てを棄却しなければならない。一 再生手続の費用の予納がないとき。二 裁判所に破産手続又は特別清算手続が係属し、その手続によることが債権者の一般の利益に適合するとき。三 再生計画案の作成若しくは可決の見込み又は再生計画の認可の見込みがないことが明らかであるとき。四 不当な目的で再生手続開始の申立てがされたとき、その他申立てが誠実にされたものでないとき。

5 民事再生における事業再生スキーム

5-1 法人自体を存続させるスキーム

5-1-1 自主再建型

自主再建型は、他の会社等から支援を得ず、自らの将来収益により弁済をしていくものです。将来の収益の中から事業継続に必要な金額を除き、最大で10年間で、再生債権を分割弁済が可能かどうかを検討することになります。

再生計画案の条項では、再生債権のうち5%を、毎年1%ずつ5年間弁済するなどの条項が考えられます。自主再建型の場合、将来収益に基づき弁済をすることになりますので、今後の事業計画が重要となります。また、将来収益をベースに弁済をしていくことになるため、弁済期間も長期にわたることが多いのが特徴です。

5-1-2 減増資型

スポンサーの子会社になる方法です。支援の方法は、スポンサー次第となりますが、後述する事業譲渡や会社法分割をすると、不動産や車両の登記・登録名義の変更手続、事業の許認可の承継も必要となり、手間や費用が係る場合などに選択されるスキームです。

スポンサーは、A社を子会社化するためには、A社の事業価値相当額を支払い(出資や貸付等)、これを債権者の弁済原資にする必要があります。

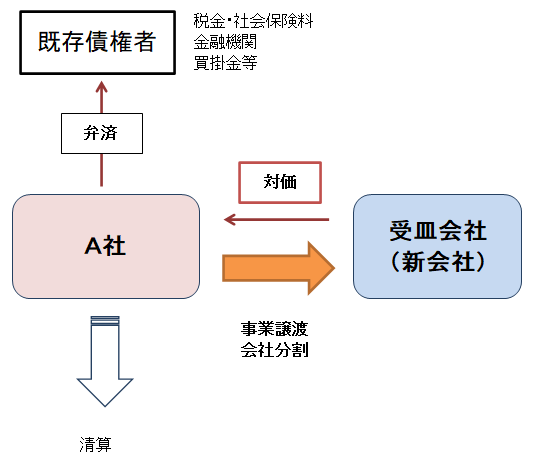

5-2 第二会社方式スキーム

スポンサー等が、A会社の収益性の良い事業だけを譲り受ける方法です。

A社は,会社分割や事業譲渡により受け取った事業対価を弁済原資として、債権者に一括弁済し、その後、清算します。

民事再生の場合,事業譲渡や会社分割は資金繰りや事業価値の低下等のおそれがある場合には,再生計画案を提出する前に裁判所の許可を得て行うことができます。

(営業等の譲渡)

そのため、再生計画案が提出するまでに、資金繰りが破綻しそうな場合には、民事再生申立手続開始後、早期に事業譲渡等をしてしまうという方法を取ることができます。民事再生手続申立後、事業譲渡まで1か月程度で実現した事案もありますので、資金繰りが破綻しそうな場合には、早期に事業譲渡を実現することを前提に、民事再生の申立てを行う場合もあります。

第二会社方式スキームを取る場合、破産した場合の配当率を上回ることが前提となります。

たとえば、A社が税金の滞納があり1000万円あり、事業譲渡の対価が500万円であったとしましょう。この場合、A社が事業譲渡を実現できたとしても、事業譲渡代金500万円は税金の滞納分に支払われ、銀行等の債権者の配当原資になりません。配当原資を捻出するために、少なくとも、事業譲渡代金が1000万円を超える必要があります。

そのため、税金や社会保険料の滞納が多額であり、かつ、事業譲渡や会社分割等をしたとしても、税金等の滞納金額を上回る対価が望めない場合には、会社の事業を譲渡または会社分割して、A社を破産または清算させる方法を検討することになります。詳細及び実例は以下のサイトをご覧下さい。

6 最後に

債権カットを伴う事業再生をする場合、経営者保証の問題に直面することになりますが、経営者保証ガイドラインでは、早期に事業再生に着手した経営者に対し、インセンティブを与えています。すなわち、経営者に、早期の事業再生を促していえるといえます。

詳細は以下のサイトを参考にしてください。

資金繰りに悩まれた場合、遠慮せずに、早めに、事業再生を取り扱っている弁護士等に相談することが大切です。