中小企業の経営者の中には、金融機関からの借入れにあたっては、経営者はその連帯保証をしなければならず、仮に会社の借金が返済できなくなったときには経営者も一緒に破産しなければならないとの考えをお持ちの方が多くいらっしゃいます。

これは、長らく中小企業における金融機関借入の際の一般的な取扱いとして、経営者による個人保証(以下「経営者保証」といいます。)が用いられてきたために、そのような認識が広まったものと思われます。

確かに、経営者保証には、経営への規律付けや信用補完として資金調達の円滑化に寄与する面がある一方で、経営者による思い切った事業展開や、保証後において経営が窮境に陥った場合における早期の事業再生を阻害する要因となり、企業の活力を阻害する面もあるなど、様々な課題の存在が指摘されてきました。

そこで、これらの課題を克服するため、日本商工会議所と全国銀行協会を中心として検討が重ねられ、平成25年12月に公表されたのが、「経営者保証に関するガイドライン」です(以下「経営者保証ガイドライン」といいます。)。

経営者保証ガイドラインにおいては、概要、次の点が定められています。

①保証契約時等の対応として

- 中小企業が経営者保証を提供することなく資金調達を希望する場合に必要な経営状況

- やむを得ず保証契約を締結する際の保証の必要性の説明や適切な保証金額の設定に関する債権者の努力義務

- 事業承継時等における既存の保証契約の適切な見直し等

②保証債務の整理の際の対応として

- 経営者の経営責任の在り方

- 保証人の手元に残す資産の範囲についての考え方

- 保証債務の一部履行後に残った保証債務の取扱いに関する考え方

本稿においては、中小企業経営者の皆様が、金融借入にあたっての「常識」や「ルール」であると思われている経営者保証について、特に保証債務の整理が必要となった場面での経営者保証ガイドラインを適用した解決の可能性について解説します。

早期の事業再生に着手すれば、経営者保証ガイドラインによりインセンティブを与えられ、自己の資産をより多く残せることができるようになることを覚えて頂ければと思います。

なお、会社の事業再生の方法については、以下のサイトを参考にしてください。

Contents

1 対象債務は保証債務

経営者保証ガイドラインの対象となる債務は、その名称にもなっているとおり、経営者の保証債務です。具体的には、金融機関から借入金、リース債務が対象となります。

保証債務ではなく、中小企業の経営者が自ら借り入れをした債務は経営者保証ガイドラインの対象にはなりませんので、注意が必要です。

我々の下に相談に来られる経営者の中で、消費者金融から借り入れをしたり、クレジットカードでキャッシング等をしている方も多いのが現状です。

キャッシング等は、経営者自らの借入れであって、会社の保証債務ではないことから、経営者保証ガイドラインの対象になりません(ただし、弁済計画に重大な影響を及ぼすおそれのある債権として経営者保証ガイドライン中に取り組んで処理をすることは可能です)。

多額のキャッシング等が原因で、経営者保証ガイドラインによる債務整理を断念せざるを得ない場合も多いので、資金繰りが苦しくなったときには、キャッシング等をする前に専門家に相談することをお勧めします。

2 信用情報には登録されない

経営者保証ガイドラインを利用する大きなメリットは、信用情報に登録されないということです。

通常、債務整理をすると、信用情報機関に登録され、クレジットカードが利用できなくなったり、ローンなども組めなくなります(再度、クレジットカードやローン組めるようになるまで、債務整理後5年~7年くらいかかります)。

しかしながら、経営者保証ガイドラインを利用すると、信用情報に登録されませんので、クレジットカード等を引き続き利用することが可能です。キャッスレス化になりつつある現在において、クレジットカード等を利用できることは大きなメリットです。

ただし、先ほど説明したとおり、保証債務が対象であり、自らが行ったキャッシング等の債務を整理する場合には、信用情報に登録されてしまいます。

クレジットカードを利用できるように、キャッシング等の債務を支払いながら、保証債務だけで経営者保証ガイドラインに基づき整理するということも可能ですが、消費者金融やキャッシングで多額の借り入れをしており、これらも債務整理しなければならない場合もあります。この場合には、信用情報に登録されてしまいます。

経営者自らがキャッシング等を利用して会社の資金繰りを支えることは重要ですが、最終的に、会社が債権カットをすることになった場合には、自らの保証債務の整理に影響を与えることになることを覚えていていただければと思います。

3 経営者保証ガイドラインの流れ

(1) 受任通知の発送

経営者保証ガイドラインにより債務を処理する場合には、経営者保証ガイドラインを利用する旨の通知を各債権者に送付することになります。これにより、債権者に対する支払を一時的に停止します。また、この時点で有している資産が弁済の原資となります(基準時といいます)。

これを以降に入ってきた資産は弁済原資の対象になりません。

(2) 資産調査・債権者との事前協議

基準時時点の資産状況及び基準自前の資産変動について調査を行い、債権者に開示します。資産の状況については誠実に開示したうえで、表明保証を行う必要があります。

その上で、弁済計画案を提示して、債権者の同意を得るようにします。

弁済計画案においては、経営者が破産をした場合と比べて債権者に経済合理性がある提案をする必要があります。

(3) 特定調停申立

全債権者から概ね弁済計画案の内諾を得た時点で、裁判所に特定調停の申立てを行います。そこで、弁済計画案に沿った内容の調停を成立させることとなります。

調停の成立には、原則として全債権者の同意が必要です。

(4) 調停成立後

弁済計画に従って、弁済を行います。

4 華美でない自宅を残すことが可能

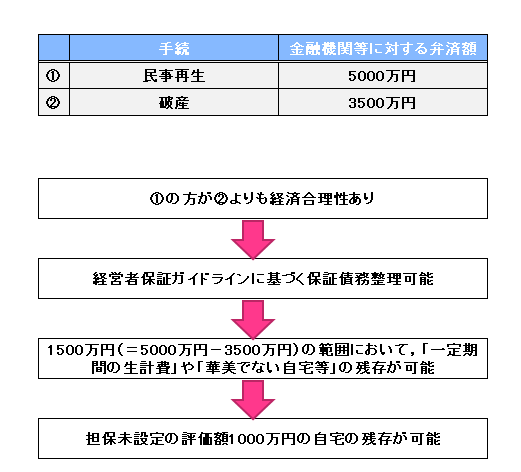

経営者が保証債務を整理するにあたり、破産をした場合には、自宅を売却をしなければなりません。

例えば、担保が設定されていない評価額1000万円の自宅を所有している場合、破産したら、これを売却して売却代金1000万円を債権者に配当しなければなりません。

しかしながら、経営者保証ガイドラインに基づきインセンティブが認められれば自宅を残すことも可能となります。

例えば、経営者が会社の早期の事業再生を決断して、民事再生の申立てをしたとします。

早期に民事再生の申立てをしたことにより、会社の事業価値の毀損を防ぐことができ、金融機関に対し5000万円の配当が可能になりました。

これに対し、破産になった場合には、銀行に対する配当が3500万円としかなりませんでした(破産した場合の配当率は、民事再生手続の中で明らかにされます)。

この場合、早期に民事再生の申立てたことにより、債権者は増額分(1500万円)の配当を受けていますので、その範囲内である1,000万円の自宅については処分の対象とはならず、残存資産として手元に残すことが認められることになります。

このように、経営者保証ガイドラインは、経営者に早期の事業再生を行ったことに対しインセンティブを与えることにより、早期の事業再生を促しているという機能もあります。

5 一定の生活資金を残すことが可能

破産した場合には、原則として現金は99万円までしか手元に残すことができません。

他方で、経営者保証ガイドラインを利用した場合、これにより増加した弁済額の範囲内において、年齢に応じて、1月当たりの「標準的な世帯の必要生計費」として、民事執行法施行令で定める額(33万円)を参考に、雇用保険に準じた一定期間の生活資金(最大で363万円)を手元に残すことが可能となります。

|

保証人の年齢 |

給付期間 |

具体的な金額 |

|

30歳未満 |

90日~180日 |

99万円~198万円 |

|

30歳以上35歳未満 |

90日~240日 |

99万円~264万円 |

|

35歳以上45歳未満 |

90日~270日 |

99万円~297万円 |

|

45歳以上60歳未満 |

90日~330日 |

99万円~363万円 |

|

60歳以上65歳未満 |

90日~240日 |

99万円~264万円 |

すなわち、破産をした場合には、99万円までしか手元に残すことができないのに対し、経営者保証ガイドラインによれば、最大で363万円を手元に残すことができるようになります。

6 法的整理と経営者保証ガイドラインとの比較

以上のように、経営者保証ガイドラインを利用することにより、破産をした場合よりも多くの資産を残すことができ、経営者にとってメリットがある手続となっています。

破産をした場合との比較表を作成しましたので、参考にしてください。

| 破産 | 経営者保証ガイドライン | |||||||||

| 対象債権者 | 全債権者 | 本来的対象債権者:保証債権を有する金融機関、保証協会、サービサー | ||||||||

| 例外的対象債権者:リース債権、商取引債権の保証債権、固有債権者 | ||||||||||

| 利用要件 | 支払不能(誰でも) | 中小企業経営者 | ||||||||

| 主債務者・保証人が弁済について誠実、財産状況等の適時適切な開示 | ||||||||||

| 主債務者・保証人が反社会的勢力ではない | ||||||||||

| 主債務者が債務整理(私的整理・破産・民事再生)等を利用 | ||||||||||

| 経済的合理性(破産手続による配当よりも多くの回収を見込めること等) | ||||||||||

| 保証人に免責不許可事由(財産の隠匿や浪費等)が生じていないこと | ||||||||||

| 債権者の同意 | 不要 | 対象債権者全員の同意が必要 | ||||||||

| 残存資産 | 自由財産(99万円以下の現金等) | 自由財産 | ||||||||

| インセンティブ資産(華美でない自宅や一定期間の生計費) | ||||||||||

| メリット | すべての債務を整理できる | 破産よりも資産を多く残すことができる | ||||||||

| 債権者の同意が不要 | 信用情報登録機関に登録されない | |||||||||

| 官報に掲載されない | ||||||||||

| デメリット | 自由財産しか残存資産にできない | 対象債権者全員の同意が必要 | ||||||||

| 信用情報登録機関に登録される | 対象外債権者を経営者ガイドライン手続に取り込めない可能性がある | |||||||||

| 官報に掲載される | ||||||||||

7 まとめ

このように、経営者保証ガイドラインは、早期の事業性の申立てについて、経営者に対し一定のインセンティブを認めるものです。

資産を残したいと考えている場合には、早期に弁護士へご相談いただき、早期に事業再生の申立てを検討することが重要です。