令和2年4月7日に発令された、新型コロナウィルスの感染拡大に伴う緊急事態宣言を受け、経済活動が停止し、全国の企業において事業活動に多くの影響が生じています。

特に、内部留保資金が少ない中小事業者においては、事業活動が停止して売上げが立たないにもかかわらず、賃料、休業補償を含む人件費などの固定費の支出は続いており、資金繰りに窮する会社は少なくありません。

対策としては、助成金や融資制度の利用による資金調達、支出の削減、借入金の返済猶予などがあげられます。しかしながら、残念ながら、様々なキャッシュフローの改善手段を取ったとしても、新型コロナウィルス以前の債務が負担が重くのしかかり、キャッシュフローが改善しない場合もあります。このような事業者に対し、国の対応が求められるところですが、待っている時間はない、あてにすることはできないと思っている経営者の方も多くいると思います。

だからといって、すぐに、事業をやめて廃業(破産)をするというのがベストな方法ではありません。早期に債務を圧縮する手段(私的整理・法的整理といいます。)を取れば、事業を継続していくことも可能な場合もあります。我々は、これまでに、資金繰りに窮した多くの会社から相談を受けてきてました。もう少し早く相談に来てくれれば、事業を継続することができた、経営者の保証債務も処理し、経営者の自宅などの一定の資産も残すことができたのではないかという場面に何度も遭遇してきました。

現在、金融機関等に対し債権カットを求めたとしても、経営者が破産する必要はなく、経営者保証ガイドラインに基づき、保証債務を処理をすることが可能となっています。早期に事業再生をした経営者には、自宅を処分しなくてよいなどインセンティブも与えられます。これらの知識がないばかりに、早期の事業再生を躊躇し、会社の資金繰りのために、自らキャッシングをしたり、知人から借り入れなどを行い、本来失うべきではなかった自宅まで処分せざるを得なくなってしまったという方もいます。

資金繰りに苦しい状況だからこそ、正しい知識を持っていることが重要です。

本稿で、知っていただきたいポイントは以下のとおりです。

- キャッシュフローを改善する方法

- キャッシュフローが改善しない場合には、私的整理・法的整理に基づく事業再生という手段がある

- 経営者保証については、経営者保証ガイドラインに基づき処理することでき、早期事業再生には、一定のインセンティブが与えられる

現状に困っている経営者に対し、少しでもお役立てできれば幸いです。

以下のサイトも参考にしてください。

1 キャッシュフローの改善

1-1 給付金・緊急融資の活用

現在までに国が発表している主な給付金や特別融資制度は、次のとおりです。

1-1-1 政府系金融機関(日本政策金融公庫、商工中金等)による融資

売上高等の要件がないセーフティネット貸付(金利引下げなし)、売上高5%以上減少が要件となるものの金利が0.9%引下げられる新型コロナウイルス感染症特別貸付、新型コロナウイルス対策マル経融資、危機対応融資などの融資制度があります。

1-1-2 民間金融機関における信用保証付融資

民間の銀行や信用金庫から借入を行う際に利用される信用保証協会による保証についても、拡充されています。

例えば、一般保証枠とは別枠で保証が受けられるセーフティネット保証4号・5号や、さらにセーフティネット保証と別枠で保証が受けられる危機関連保証などの利用により、より金融機関からの融資が受けやすくなっています。また、これらの信用保証付融資を受ける際の保証料や利息についても、一定の要件のもとで減免されていますので、実質的に無利子で融資を受けることが可能となっています。

その他にも、このような給付金や融資制度については、経済産業省のHPにおいて紹介され、順次、更新されていますので、ご参照ください。

経済産業省「新型コロナウイルス感染症で 影響を受ける事業者の皆様へ」

1-2 雇用調整助成金の活用

中小企業において、労働基準法上の基準(60%)を超える高率の休業手当が支払われた場合や休業等要請を受けて休業した場合には、従業員に対して支払った休業保証金の全部又は一部について、助成が受けられます。

現時点では、①都道府県知事が行う要請により、休業又は営業時間の短縮を求められた対象施設を運営する事業主が、これに協力して休業等を行い、労働者の休業に対して100%の休業手当又は上限額(8,330円)以上の休業手当を支払っている場合(支払率が60%以上の場合に限る)には、休業手当全体の100%が助成されます。

また、②上記①に該当しない場合であっても、中小企業が解雇等を行わず雇用を維持し、賃金の60%を超えて休業手当を支給した場合には、60%を超える部分の全額が助成されます。

なお、雇用調整助成金については、1日にあたり8330円が上限とされていますが、拡充される予定です。更新情報は、厚生労働省のHPでご確認ください。

厚生労働省HP・雇用調整助成金 (新型コロナウイルス感染症の影響に伴う特例)

1-3 支出を減らす

1-3-1 賃料の減額交渉

国土交通省は、国内の不動産関連団体を通じて、新型コロナウイルス感染症の影響により、賃料の支払いが困難な事情があるテナントに対しては、賃料の支払いの猶予に応じるなど、柔軟な措置の実施を検討するよう要請しました。

賃料の減額や猶予に応じた賃貸人には、法人税や社会保険料の猶予、固定資産税の減額や免除等のメリットがあります。加えて、賃貸人としても、現状下においては次のテナント入居者を速やかに見つけることは困難な状況にあることにも照らして、事業所テナントの賃貸人に対して賃料の猶予や減額を交渉することが考えられます。

任意の交渉では賃貸人が減額・猶予に応じてもらえない場合には、賃料減額調停の申立てを行うことも考えられます。借地借家法32条においては、経済事情の変動により、建物の賃料が不相当となったときは、賃料の減額を請求できるとされています。裁判所の調停員を交えた調停での話合いであれば、一定程度の譲歩に応じる賃貸人も少なくありません。

賃料等調停申立ての書式は、裁判所のHPに掲載されていますので、参考にしてください。

借地借家法32条 建物の借賃が、土地若しくは建物に対する租税その他の負担の増減により、土地若しくは建物の価格の上昇若しくは低下その他の経済事情の変動により、又は近傍同種の建物の借賃に比較して不相当となったときは、契約の条件にかかわらず、当事者は、将来に向かって建物の借賃の額の増減を請求することができる。ただし、一定の期間建物の借賃を増額しない旨の特約がある場合には、その定めに従う。

また、賃貸借契約における賃料については、1回滞納すればすぐに解除ができるものではありません。概ね3か月程度の滞納が続いて信頼関係が破壊される状態に至って初めて契約解除・明渡し請求ができるものとされています(いわゆる「信頼関係破壊の法理」といわれてます)。そのため、本当に支払いが困難である場合には、半月分を支払う、1か月おきに支払うなどの方法を採ることも検討してもよいでしょう。

そのため、ひとまず賃貸人と賃料支払い猶予の交渉を行い、少なくともその間は支払いを停止ないし減額することも、一つの手段として検討しましょう。

また、敷金・保証金を積んでいる場合には、賃料を敷金・保証金から充当してもらうということも考えられます。将来的に、不足分の積み立てを求められる可能性はありますが、これにより、キャッシュフローは改善されます。

1-3-2 銀行借入のリスケジュール申入れ

中小事業者の多くは銀行から事業資金を借り入れて事業活動を行っています。毎月の元金・利息の返済の負担が固定費として重くなっているケースが見受けられます。特に、緊急事態宣言を受けて営業自粛している場合には、売上が減少しているにもかかわらず、これまでどおりの返済を継続できる事業者は限られているものと思われます。

そこで、借入先である銀行や信用金庫などの金融機関に対して、借入金返済を一時的に停止してもらうことや、返済条件を変更してペースを緩やかにしてもらうことなど、リスケジュールの申し入れを行うことが考えられます。

リスケジュールの中には、単に現状の借入債務の返済条件を変更してもらうもののほか、より緩やかな返済条件での新たな融資を受けて従前の債務を一括返済する借り換えなどの方法もあります。

もっとも、複数の金融機関の借入がある場合、リスケジュールを受けた場合の事業計画を策定して、予め全ての借入先の同意を得なければ進められないことが一般的です。もっとも、複数の金融機関を回って同意を取り付けることが困難なケースもあります。

そこで、中小企業庁が、新たに新型コロナウイルス感染症の影響を受けた中小企業に対して、窓口相談や金融機関との調整を含めた特例リスケジュール計画策定支援を行うための支援を開始しています。

詳しくは以下のサイトを参考にしてください。

これにより、中小企業再生支援協議会が会社と金融機関との間の調整役となり、再生計画策定について支援が受けられるだけでなく、最大で1年間の返済猶予が受けられる可能性があります。

金融借入の返済が苦しい事業者は、ぜひ利用を検討されて下さい。

1-3-3 まとめ

以上のような方法を検討して、キャッシュフローを改善することが考えられます。新型コロナウィルスの影響により倒産件数が増えるというニュースがされていますが、諦めずにできるだけのことをしていくことが必要です。

しかし、残念ながら、様々なキャッシュフローの改善手段を取ったとしても、新型コロナウィルス以前の債務が負担が重くのしかかったりして、キャッシュフローが改善しない場合もあります。

そのような場合には、事業継続を諦めるのではなく、債務を圧縮するなどの方法により、事業を継続する方法が考えられます。

その方法としては、大きく私的整理と法的整理に分けられます。

2 私的整理に基づく事業の再生

2-1 私的整理とは

私的整理とは、法的整理によらずに、債務者・債権者の合意に基づき、事業の再建(債務の圧縮等を行う)を行う手続をいいます。

私的整理においては、第三者の関与せずに、金融機関と交渉を行う純粋な私的整理もありますが、第三者の関与もなく、金融機関が債権カットに応じることはまれであり、第三者が関与する準則型私的整理手続を利用するのがほとんどです。準則型私的整理手続とは、法律などで制度化された手続をいいます。

準則型私的整理手続は様々ありますが、中小企業の場合には、各地に設置された中小企業再生支援協議会、株式会社地域経済活性化支援機構(REVIC)、特定調停スキームを利用した私的整理が対象になります。

いずれの手続を受けるにせよ、専門家(弁護士・会計士等)の関与が必要となりますので、身近に相談できる方がいる場合には相談をしてみるのもひとつです。

2-1-1 中小企業再生支援協議会

中小企業再生支援協議会は、産業競争力強化法134条に基づき、中小企業再生支援業務を行う者として認定を受けた商工会議所等の認定支援機関を受託機関として設置されています。

中小企業再生支援協議会は、平成15年2月から全国に順次設置され、現在は全国47都道府県に1か所ずつ設置されています。

詳細は、中小企業再生支援全国本部HPをご覧ください。

2-1-2 株式会社地域経済活性化支援機構(REVIC)

REVICでは、再チャレンジ支援業務 (特定支援)を受けて、私的整理を行う制度です。

詳細は、REVIC・再チャレンジ支援業務 (特定支援)をご覧ください。

2-1-3 特定調停スキーム

日弁連が策定した特定調停という簡易裁判所の調停を利用して、債務整理をするスキームです。

詳細は、日弁連・特定調停スキーム利用の手引をご覧ください。

2-2 私的整理のメリット、デメリット

2-2-1 メリット

私的整理は金融機関の債務を対象に行われるものでり、取引先などの外部に漏れることはありません。

そのため、後述の法的整理と異なり、信用毀損はほとんどありません。また、取引等の商取引債権が債権カットされることもありません。

2-2-2 デメリット

債権者は金融機関のみとなります。そのため、例えば、取引をしていない取引先の多額の買掛金が残っていたり、過去のトラブルによる損害賠償債務等については、圧縮の対象になりません。

金融機関以外の多額の債務が、事業継続をするうえで障害になっている場合には、私的整理では抜本的な解決になりません。

私的整理が成立するためには、すべての金融機関の同意が必要になります。また、金融機関に債権カットをしてもらうわけですから、同意を得るために、時間を要します。半年程度かかる場合もあります。ある程度、資金繰りに余裕がある会社が利用する制度になります。

金融機関と交渉している間に資金繰りが持たない、あるいは、金融機関との同意を得られる見込みがない場合(粉飾決算を行っている、コンプライアンス違反があるなど)には、私的整理は向かず、法的整理を検討することになります。

3 法的整理に基づく事業再生

中小企業が利用する法的整理としては、民事再生手続、破産手続、特別清算手続があります。

民事再生は再建型、破産、特別清算は清算型といわれていますが、いずれの法的手続を利用しても、債権カットをして、事業を再建することが可能です。

それでは、法的整理を検討した方がよい会社とはどういう会社でしょうか。

3-1 法的整理を検討した方がよい会社とは

3-1-1 一部の債権者が私的整理に反対している場合

私的整理は、すべての債権者の同意が必要となります。一部の債権者が反対をしている場合には、私的整理が成立する見込みはありません。

債権カットをするために、法的整理を選択せざるを得なくなります。

3-1-2 資金繰り破綻が目前に迫っている場合や,既に仮差押・差押えなどが行われている場合

私的整理が成立するためには、早くて3か月程度の期間は必要です。その間に資金繰りが破綻をしそうな場合には私的整理をすることはできません。

また、私的整理の場合には、仮差押・差押がされていてもこれが無効となることはありませんが、法的整理の場合には、仮差押・差押えが無効となります。

例えば、民事再生手続の開始決定がされると、預金に差押や仮差押がされていても、これを無効にして資金として利用することが可能となります。

そのため、預金や売掛金に仮差押や差押えがなされることにより、あてにしていた資金が使用できなくなり、資金繰りが破綻しそうな場合には、民事再生の申立てをすることにより、差押えられた金額を資金繰りに使用して、事業継続をすることが可能となります。

民事再生法39条 再生手続開始の決定があったときは、破産手続開始、再生手続開始若しくは特別清算開始の申立て、再生債務者の財産に対する再生債権に基づく強制執行等若しくは再生債権に基づく外国租税滞納処分又は再生債権に基づく財産開示手続若しくは第三者からの情報取得手続の申立てはすることができず、破産手続、再生債務者の財産に対して既にされている再生債権に基づく強制執行等の手続及び再生債権に基づく外国租税滞納処分並びに再生債権に基づく財産開示手続及び第三者からの情報取得手続は中止し、特別清算手続はその効力を失う

3-1-3 金融債権者以外の債権が多い場合

私的整理のところでも説明しましたが、私的整理の場合の対象は金銭債権者のみとなります。

それ以外の負債が大きく、それが事業継続の妨げになっている場合には、法的整理により債権カットをする方向になるでしょう。

3-1-4 粉飾決算やコンプライアンス違反がある場合

粉飾決算やコンプライアンス違反がある場合には、私的整理を行ったとしても、すべての金融機関が同意をする可能性は乏しいので、法的整理を検討することなります。

3-1-5 事業再生に支障となる契約を解除したい場合

典型的な契約は賃貸借契約です。店舗等を出店している場合、定期借家契約を締結している会社も多いと思います。収益性の悪い店舗を閉店したいが、賃貸借契約の期間が3年も残っていて解除したくてもできない、解除すると、賃貸借契約満了までの賃料を一括して請求される、敷金・保証金も戻ってこないなどの理由で、撤退を断念している会社も多いのではないかと思います。

法的整理では、こういう場合に備えて、賃借人側に、法律上、賃貸借契約を解除をすることを認めています。賃貸借契約書に解除できないと記載されていたとしても、法律に基づき解除することが可能です。

この解除権は、法的整理でしか使いないものです。不採算部門を整理していく場合には大きな武器になります。

不採算店舗を解除したくても解除できず、赤字をずっと垂れ流していることより資金繰りが悪化している場合には、法的整理により、事業の再構築可能となります。

民事再生法49条 双務契約について再生債務者及びその相手方が再生手続開始の時において共にまだその履行を完了していないときは、再生債務者等は、契約の解除をし、又は再生債務者の債務を履行して相手方の債務の履行を請求することができる。

3-2 法的整理を利用した場合のスキーム

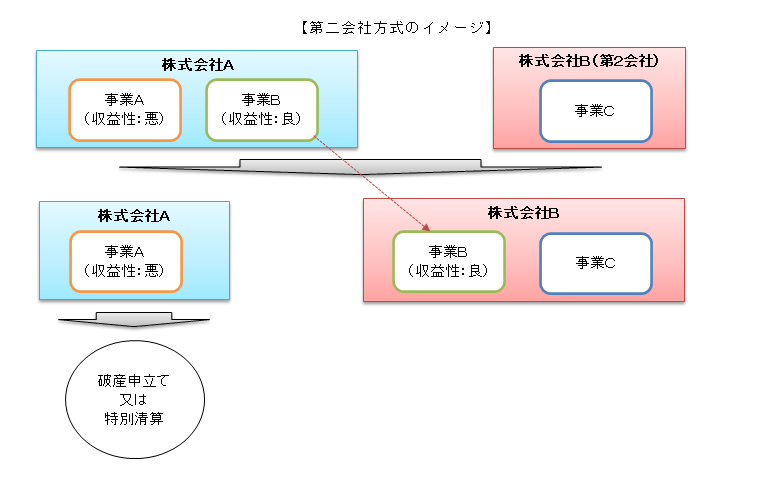

民事再生の場合には、自主再建(会社自体を残す方法)、第二会社の方式(事業を別会社に移して、法人自体は清算)を選択することができます。

破産、特別清算の場合には、会社は、最終的に清算することになりますので、事業を別の会社に移して、会社は清算する(第二会社方式)というスキームとなります。

いずれにスキームを選択するかについては、会社の事業内容、資金繰りの状況等を見て選択をすることになります。

3-3 民事再生手続に基づく事業再生

3-1-1 民事再生手続の概要

民事再生法は、経済的に窮境にある債務者について、当該債務者の事業再生を図ることを目的として制定されたものです。

民事再生は中小企業のみならず、大企業でも利用されています。

民事再生の場合、申立後も、裁判所の監督の下、これまでの社長や取締役が会社を経営しながら、法的整理を行うことに特徴があります。

実際の手続は、申立代理人と呼ばれる弁護士とその補助者として公認会計士などがチームとなって再生債務者とともに手続を進めることになります。

第1条 この法律は、経済的に窮境にある債務者について、その債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等により、当該債務者とその債権者との間の民事上の権利関係を適切に調整し、もって当該債務者の事業又は経済生活の再生を図ることを目的とする

以下のサイトでも詳しく書いていますので、参考にしてください。

3-1-2 民事再生を申立てする場合の予納金

民事再生の申立をする場合には、裁判所に予納金を納付しなければなりません(これは民事再生の手続を監督する監督委員の報酬となります)。

その金額は、負債総額によって、定められており、東京地方裁判所では以下のとおりです。

| 負債総額 | 予納金 |

| 5000万円未満 | 200万円 |

| 5000万円〜1億円未満 | 300万円 |

| 1億円〜5億円未満 | 400万円 |

| 5億円〜10億円未満 | 500万円 |

| 10億円〜50億円未満 | 600万円 |

| 50億円〜100億円未満 | 700万円 |

たとえば、負債総額10億円の会社が民事再生の申立てをする場合には、600万円を裁判所に納付しなければなりません。ただし、分納が認められており、申立時に 6 割、 2 か月以内に 4 割を支払う必要があります。すなわち、負債10億円の会社が民事再生の申立てをする場合、申立時に480万円を準備できなければ、民事再生の申立てができないということになります。

そのため、民事再生の申立てを検討する場合には、予納金を支払っても資金繰りが破綻しないことが前提となります。

予納金を支払えない場合には、民事再生の申立てをせずに、第二会社へ事業を移転し、その後、会社は、破産又は特別清算をするというスキームを採るしかありません。

また、民事再生申立後も事業を継続するための事業資金が必要になります。民事再生をすると、取引先から支払サイトを短縮を求められたり、現金取引を求められたりする場合もあります。

これらのことを想定して、資金繰りが持つかどうかを検討したうえで、申立てをすることになります。

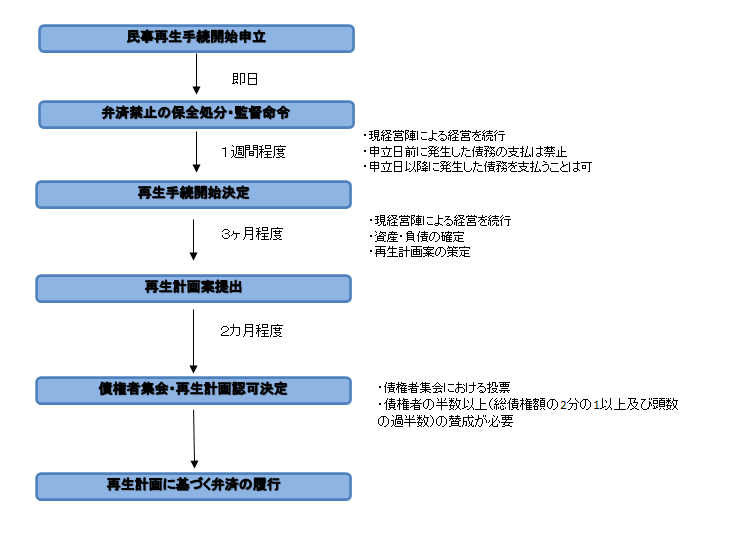

3-1-3 民事再生手続の流れ

東京地方裁判所に民事再生を申立てをした場合の標準スケジュールは以下のとおりです。

再生計画案が認可決定されるまで約半年ほどかかるイメージとなります。なお、裁判所によっては、もっと長くなることもあります。

1 弁済禁止の保全処分・監督命令

A社が、裁判所に民事再生を申立をすると、裁判所から弁済禁止の保全処分及び監督命令というものが発令されます。

弁済禁止の保全処分というのは、裁判所がA社に対し債務の弁済をしてはいけまんせんという命令になります。監督命令というのは、裁判所が監督委員を選任して、監督委員に再生手続の監督を命じるものです。

弁済禁止の保全処分により、A社は弁済をすることができなくなり、いったん債権が棚上げされます。棚上げされる債権(これを再生債権といいます。)は、例えば、6月1日に申立をした場合には、5月31日までの原因に基づき発生をしていた債権になります。金融機関からの借入金は、5月31日以前の金銭消費貸借契約に基づき発生していた債権になりますので、その全額(例えば、債権残高が1000万円あれば全額)が棚上げされることになります。

また、取引先との買掛金も対象となります。例えば、月末締め翌月末日払いのサイトであった場合、5月取引分は、6月末日支払いのため、再生債権になります(4月取引分は5月末日支払いなので、払わなかった場合にのみ再生債権になります)。

棚上げされた債権(再生債権)は、再生計画案(例:債権の10%を支払うなど)に基づき、弁済をされることになります。

なお、再生債権となり、債権カットの対象となるのは、金融機関の借入金や買掛金等です。税金や社会保険料、従業員の給料等は棚上げ対象にはならず、支払っていく必要があります。

2 再生手続開始決定

民事再生の申立後、債権者等の意向(債権者説明会を実施することが多いです)を聞き、積極的な反対がない限り、裁判所は、正式に民事再生手続開始決定を出します(東京地方裁判所の場合には、申立てから開始決定まで約1週間です。)これにより、民事再生手続が正式に進行していくことになります。

再生手続開始後、A社は、資産(時価により再評価します。これを財産評定といいます)、負債を確定の上、再生計画案を策定することになります。

3 再生計画案の策定

再生計画案の内容としては、債権の●%を支払い、その余の金額は免除を受けるといった内容になることがほとんどです。再生計画案が認可されると、再生計画案に記載した免除の時期に、債務免除がされることになります。

再生計画案に作成するにあたって、障害となるのは税金・社会保険料等を滞納している場合です。税金や社会保険料等は、法的整理を行ったとしても、債権カットの対象になりません。全額支払わなければならないのです。

そのため、税金や社会保険料等の負担が重く、これらを全額支払えない場合には、再生計画案の提出を断念せざるを得ないこともあります(通常、民事再生の申立てをするかどうかの段階で検討していることが多いです。)

税金や社会保険料等の負担も重くなく、破産をした場合の配当率を上回る再生計画案を作成することができる場合には、債権者集会の決議にかけることになります。

債権者集会において、債権者の半数以上(総債権額の2分の1以上及び頭数の過半数)の賛成によって、可決されます。

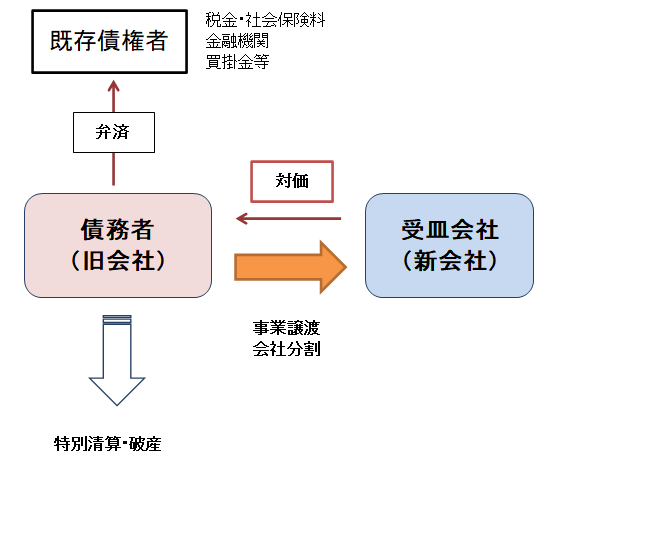

3-4 事業譲渡・会社分割+破産又は特別清算

私的整理や民事再生を申立てをしたとしても、資金繰りが持たなかったり、税金や社会保険料の負担が重く、再生計画案を策定することができない会社がたくさんあります。

この場合には、先に事業譲渡や会社分割等により、事業を別会社に移転して、その後、会社自体を破産又は特別清算をすることにより、事業の継続が可能となります。

事業譲渡や会社分割により、事業を新会社に移転する場合に、新会社は、税金や社会保険料、金融機関の債務等を承継しません。これにより、新会社は、旧会社のの債務を引き継ぐことなく、事業を継続することが可能となります。

ただし、事業譲渡代金や会社分割の対価は、旧会社の債権者(新会社に承継されない債権者)の配当原資となります。旧会社の債権者は、旧会社に残された資産からしか回収できません。

そのため、事業譲渡や分割対価が安いと、債権者は本来もらえるべき配当を受けるとることができくなります。この場合、債権者は、詐害行為であるとして、新会社に対して、自らの債権を支払ってくれという請求をすることができます(会社法23の2、759条)。税務署等も同様の請求をすることができます。

(詐害事業譲渡に係る譲受会社に対する債務の履行の請求)会社法第23条の2 譲渡会社が譲受会社に承継されない債務の債権者(以下この条において「残存債権者」という。)を害することを知って事業を譲渡した場合には、残存債権者は、その譲受会社に対して、承継した財産の価額を限度として、当該債務の履行を請求することができる。ただし、その譲受会社が事業の譲渡の効力が生じた時において残存債権者を害することを知らなかったときは、この限りでない。(株式会社に権利義務を承継させる吸収分割の効力の発生等)会社法第759条3 第一項の規定にかかわらず、第七百八十九条第一項第二号の規定により異議を述べることができる吸収分割会社の債権者であって、同条第二項の各別の催告を受けなかったものは、吸収分割契約において吸収分割後に吸収分割承継株式会社に対して債務の履行を請求することができないものとされているときであっても、吸収分割承継株式会社に対して、承継した財産の価額を限度として、当該債務の履行を請求することができる。4 第一項の規定にかかわらず、吸収分割会社が吸収分割承継株式会社に承継されない債務の債権者(以下この条において「残存債権者」という。)を害することを知って吸収分割をした場合には、残存債権者は、吸収分割承継株式会社に対して、承継した財産の価額を限度として、当該債務の履行を請求することができる。ただし、吸収分割承継株式会社が吸収分割の効力が生じた時において残存債権者を害することを知らなかったときは、この限りでない。

事業継続のために、事業を新会社に移転したにもかかわららず、旧会社の債権者から、詐害行為として、新会社に請求がされたのでは、事業を新会社に移転した意味がなくなり、事業継続どころではありません。

そのため、債権者から詐害行為であると主張されないように、公認会計士や税理士等に事業価値を評価してもらうなどして、これらのスキームを実行する必要があります。

実行までの期間は、私的整理や民事再生と異なり、新会社との合意ができ次第、直ぐに実行することが可能です。

相談を受けて、2週間程度、事業譲渡を行った事案もありますので、資金繰りが持たない場合には、最も有効な手段となります。

我々が実際に関与した事例も紹介しておりますので、参考にしてください。

4 経営保証ガイドラインに基づく保証債務の整理

4-1 経営者保証ガイドラインとは

中小企業の経営者の場合、金融機関の債務やリース債務に対し、連帯保証をしていることがほとんどです。私的整理や法的整理に基づき債権カットを行う場合、連帯保証人として支払を求められることになります。

この場合、経営者は破産をして、全資産を失い、路頭に迷ってしまうなどのイメージがあるようです。このことが資金繰りが悪化していても、会社の抜本的な再建策を講じることに対して経営者が二の足を踏む大きな要因になっていました。

そこで、経営者に連帯保証などの過大な負担を負わせないようにして、窮境にあっても再建できる可能性のある会社が早期に事業再生・債務整理に着手できるようにするため、平成25年12月に「経営者保証ガイドライン」というものが策定されています。

これにより、経営者は破産をすることがなく、また、自宅等の一定の資産を残して、保証債務の整理をすることが可能となっています。

詳しい内容は、以下のサイトにも詳しく記載があるので、参考にしてください。

4-2 経営者保証ガイドラインの概要

4-1-1 対象債務

対象債務は、経営者の保証債務です。具体的には、金融機関から借入金、リース債務が対象となります。

これに対し、保証債務ではなく、中小企業の経営者が自ら借り入れをした債務は経営者保証ガイドラインの対象にはなりませんので、注意が必要です。

我々の下に相談に来られる経営者の中で、消費者金融から借り入れをしたり、クレジットカードでキャッシング等をしている方も多いのが現状です。キャッシング等は、経営者自らの借入れになり、経営者保証ガイドラインの対象になりません。多額のキャッシング等が原因で、経営者保証ガイドラインによる債務整理を断念せざるを得ない場合も多いので、キャッシング等をする場合には、気をつけましょう。

4-1-2 信用情報には登録されない

経営者保証ガイドラインを利用する大きなメリットは、信用情報に登録されないということです。

通常、債務整理をすると、信用情報期間に登録され、クレジットカードが利用できなくなったり、ローンなども組めなくなります(再度、クレジットカードやローン組めるようになるまで、債務整理後5年~7年くらいかかります)。

しかしながら、経営者保証ガイドラインを利用すると、信用情報に登録されませんので、クレジットカード等が利用できなくなることもありません。キャッスレス化になりつつある現在において、クレジットカード等を利用できることは大きなメリットです。

ただし、先ほど、説明をしたとおり、保証債務が対象であり、自らが行ったキャッシング等の債務を整理する場合には、信用情報に登録されてしまいます。

クレジットカードを利用できるように、キャッシング等の債務を支払いながら、保証債務だけで経営者保証ガイドラインに基づき整理するということも可能ですが、消費者金融やキャッシングで多額の借り入れをしており、これらも債務整理しなければならない場合もあります。この場合には、信用情報に登録されてしまいます。

経営者自らがキャッシング等を利用して会社の資金繰りを支えることは重要ですが、最終的に、会社が債権カットをすることになった場合には、自らの保証債務の整理に影響を与えることになることを覚えていていただければと思います。

4-1-3 弁済計画の内容 一定の資産(自宅)を残すことも可能

債務者は、弁護士等の専門家(支援専門家)に依頼をして、弁済計画を策定し、債権者に同意を求めていくことになります。

弁済計画は、債権者にとって、破産した場合と比べて、経済的合理性のある内容を策定する必要があります。

具体的には、以下の基準により、②より①の方が上回る場合に、経営者保証ガイドラインの対象になるとされています。

- ①主たる債務及び保証債務の弁済計画(案)に基づく回収見込額の合計金額

- ②現時点において主たる債務者及び保証人が破産手続を行った場合の回収見込額の合計

金額

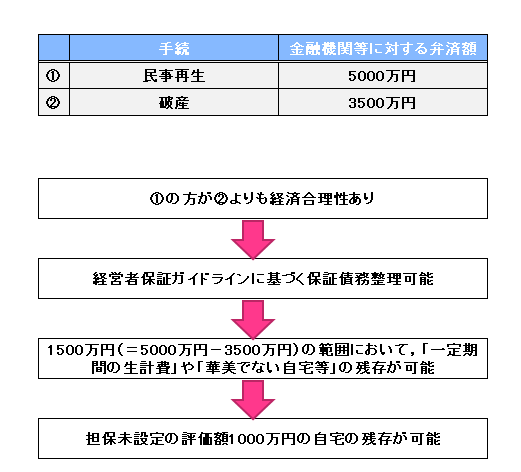

例えば、破産をした場合に銀行に対する配当が3500万円だったのに対して、民事再生の申立てを行ったことにより5000万円の配当が可能になったと認められる場合には、経済合理性があると判断され、経営者保証ガイドラインに基づき保証債務の整理をすることが可能となります。

また、債権者に対する弁済額が増額した範囲内、すなわち、1,500万円の範囲内において、一定期間の生計費に相当する金額や華美でない自宅等を残存資産として手元に残すことが可能となっています。

例えば、担保が設定されていない評価額1000万円の自宅を所有している場合、破産をした場合には、これを売却して売却代金1000万円を債権者に配当しなければなりません。

経営者保証ガイドラインによれば、早期に民事再生の申立てたことにより、債権者は1,500万円の増額分の配当を受けていますので、その範囲内である1,000万円の自宅については処分の対象とはならず、残存資産として手元に残すことが認められることになります。

全債権者の同意が得られた場合には、経営者保証ガイドラインに基づく保証債務の整理が成立したことになり、破産手続に入ることなく、自宅を維持しながら、保証債務の整理をすることが可能となります。

このように、経営者保証ガイドラインは、早期の申立てについて一定のインセンティブを認めるものですので、資産を残したいと考えている場合には、早期申立てを検討することが重要です。

5 最後に

様々な手段を利用してキャッシュフローを改善していくべきです。

しかしながら、以前の債務が重くのしかかり、これが原因で事業を継続していくことが困難な場合には、債権カットを検討する必要があるかもしれません(国の政策等により救済措置がされる可能性がありますが、現時点では不明な状況です)。

経営者保証ガイドラインでは、インセンティブを与え、窮境にあっても再建できる可能性のある会社の早期事業再生・債務整理を促しています。会社の資金繰りのため、無理にキャッシング等をして、債務等を増やすことが得策であるとはいえません。

どうしていいいのかわからないのであれば、1人で悩んでおらず、専門家に相談をすることをお薦めします。